10 Actions Que J'Achèterais Massivement Après Un Krach Boursier

Voici 10 actions que j'achèterais en masse après un krach boursier. Elles remonteraient rapidement la pente grâce à leur avantage concurrentiel décisif.

Voici une liste de sociétés de haute qualité dont j'achèterais des actions en masse si un krach boursier devait survenir. Ces sociétés possèdent un "moat économique" décisif sur leurs marchés respectifs.

Le concept de moat, littéralement "douve" en français, a été largement popularisé par Warren Buffett. Il désigne la capacité d'une entreprise à conserver des avantages concurrentiels par rapport à ses concurrents afin de protéger ses bénéfices à long terme et sa part de marché vis-à-vis de ses concurrents.

Le terme "douve" a été choisi en souvenir des châteaux médiévaux. Ces derniers possédaient des douves pour empêcher les intrus d'entrer dans l'enceinte des bâtiments et donc de dérober les richesses des occupants.

Warren Buffett, investisseur hors pair, a toujours été capable de dénicher les actions de sociétés dotées de solides avantages économiques mais dont le cours des actions étaient relativement bas.

Voici donc dix entreprises qui, selon moi, se reprendraient plus rapidement que la moyenne de leur secteur après un krach boursier, justement à cause de cet avantage concurrentiel.

Les actions "d'après" Krach Boursier :

Amazon

Amazon est numéro 1 mondial de la vente en ligne et le restera encore longtemps. Son avantage décisif par rapport à certains de ses concurrents les plus féroces, comme le chinois JD.com, réside dans son ancrage international.

Amazon opère sur tous les continents, sauf en Afrique. Notons que sur ce continent, réputé comme très difficile pour la logistique requise par l'e-commerce, la plus grosse société cotée de vente par correspondance est Jumia Technologies.

Les actions Amazon sont actuellement très chères, avec un Price Earnings Ratio de plus de 80 et un Enterprise Value/EBITDA de presque 27.

Une correction du marché ou carrément un krach boursier pourraient remettre les pendules à l'heure et permettre d'acheter l'action à un prix plus raisonnable.

Walt Disney

Dois-je vraiment présenter Disney et ses franchises très lucratives? Disney, Pixar, Fox, Marvel et Star Wars sont des marques qui appartiennent toutes à Walt Disney Company.

La société a en outre lancé son service de streaming de vidéos le 12 novembre 2019 dernier aux États-Unis, au Canada et aux Pays-Bas. Le but étant de concurrencer les ténors du marché : Netflix et Amazon Prime Video.

Disney est un bien meilleur investissement que Netflix. Premièrement, l'action Disney n'est pas surévaluée, avec un PER de 23, contre 85 pour Netflix. Deuxièmement, la société possède à la fois un chiffre d'affaire et un bénéfice bien plus élevés que sa concurrente.

Starbucks Coffee

Malgré la concurrence féroce de Luckin Coffee en Chine, Starbucks (voir la fiche) conserve ses parts de marché, et en grignotte même petit à petit. Ce pays est sans doute le plus important pour la future croissance du groupe, puisqu'on y boit actuellement à peine 2 à 5 tasses de café par an et par habitant, contre 300 pour les États-Unis.

L'entreprise, créée en 1971, est maintenant passée du statut "action de croissance" à "action de valeur". Elle offre un rendement de dividende correct à ses actionnaires, autour de 2%.

Starbucks a pour objectif de tripler son chiffre d'affaire en Chine d'ici à 2022, et compte y atteindre les 6000 établissements d'ici-là. On en dénombre un peu moins de 4000 à l'heure actuelle.

En moyenne, Starbucks y ouvre une boutique toutes les 15h, contre une toutes les 3h30 pour son concurrent direct Luckin Coffee.

La grosse différence réside dans le fait que Starbucks offre des endroits tout confort : divans, musique, wifi, etc. Luckin Coffee par contre, comme nous l'expliquions dans cet article, ne propose que des points de vente où retirer son café, sans pouvoir s'y installer.

Alibaba

Faut-il encore vraiment présenter Alibaba, la société chinoise de tous les records? Avec ses différentes plateformes en ligne, elle occupe, avec Tencent, une position dominante sur le marché chinois.

Si on voulait la comparer avec Amazon, (même si JD.com est beaucoup plus proche d'Amazon, car Alibaba ne possède pas d'entrepôts physique), la société est presque 4 fois plus rentable, avec un bénéfice net de plus de 13 milliards de dollars en 2018.

Elle possède des plateformes extrêmement utilisées en Chine, comme Ele.me, Taobao, ou encore AliPay (système de paiement en ligne).

Tencent

Tencent est également un monstre tentaculaire chinois. Elle investit partout où elle passe. Elle est notamment numéro 1 mondial du jeu vidéo et possède des parts importantes dans Activision Blizzard, Tesla, Spotify, Ubisoft ou Snapchat. Au total, elle a des participations dans plus de 700 sociétés.

On se souvient aussi qu'elle avait racheté Supercell, l'éditeur des jeux mobiles Clash of Clans et Clash Royale. Ces deux applications possèdent des dizaines de millions de joueurs et avaient généré à elles seules un bénéfice ahurissant de 1,4 milliard de $ en 2018.

Tencent possède aussi la joint-venture Tencent Music (l'équivalent chinois de Spotify), et surtout les deux applications de messagerie reines en Chine : WeChat et QQ, qui y sont utilisées par plus d'1 milliard d'utilisateurs au quotidien.

Unilever

Unilever est une des plus grosses sociétés de biens de consommation. Elle possède plusieurs spécificités par rapport à ses concurrentes comme Nestlé, Procter & Gamble ou Coca-Cola Company.

Premièrement, les actions Unilever sont moins chères. Leur price earnings ratio est de 21, ce qui est actuellement très correct pour le secteur de l'agro-alimentaire.

Deuxièmement, la compagnie possède un bien meilleur return to equity, avec plus de 75%.

Troisièmement, elle est engagée dans l'écologie, avec un projet de réduction de ses déchets plastiques de 600.000 tonnes actuellement à 300.000 tonnes d'ici trois ans.

Quatrièmement, elle est beaucoup plus exposée aux pays émergents que ses consoeurs, d'où elle tire presque 60% de son chiffre d'affaire.

Visa

Visa est de loin le premier système de paiements par carte de crédit aux États-Unis. Elle y occupe 59% du marché, devant Mastercard qui y possède 27%.

En Europe, c'est un peu plus équilibré : elles y occupent un peu plus de 42% chacune, ce qui fait quand même plus de 85% de règne sur le marché européen à elles seules.

Malgré l'avènement de moyens de paiement alternatifs, comme les cryptomonnaies, les cartes de crédit classiques, comme Visa, ont encore de beaux jours devant elles.

Mastercard

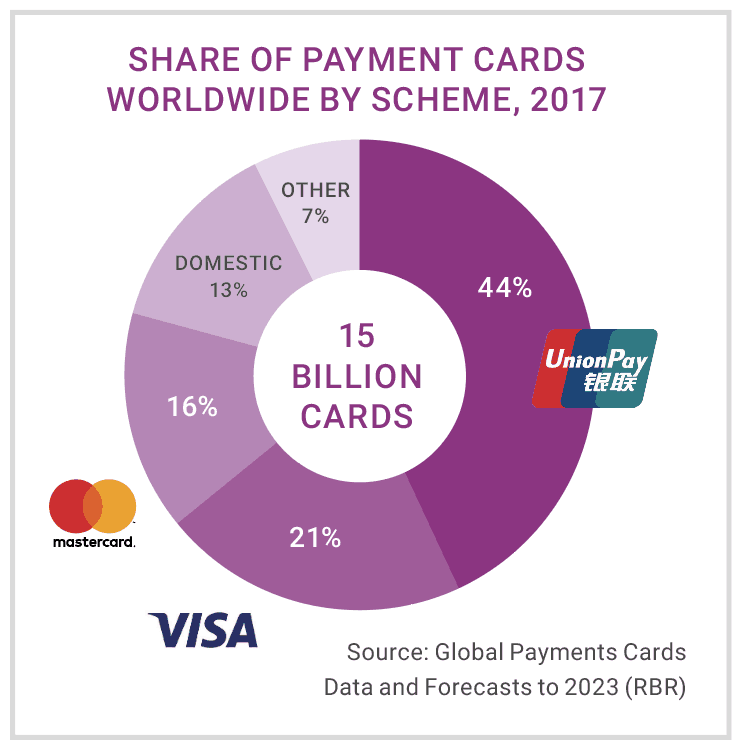

J'inclus Mastercard pour les mêmes raisons que Visa. Selon moi, l'une ne va pas sans l'autre. À elles seules, ces réseaux de paiement trustent 37% du marché mondial des paiements par cartes de crédit.

Sans surprise, c'est le Chinois UnionPay qui y occupe la première place, avec 44% des parts de marché et plusieurs milliards de cartes de crédit en circulation.

Paypal

Malgré son ancienneté (1998), Paypal reste la première plateforme de paiement en ligne. Et sa croissance reste très forte à peu près partout dans le monde, malgré les quelques difficultés d'Ebay.

Et même si la société occupe une position dominante, elle ne reste pas les bras croisés et continue d'innover. J'en veux pour preuve la nouvelle application Venmo, qui permet de transférer de l'argent à ses amis, et qui fait actuellement un malheur aux États-Unis chez les jeunes, avec déjà plus de 40 millions d'utilisateurs.

Venmo n'est pas encore rentable, mais l'objectif de Paypal est sans doute d'accroître sa base d'utilisateurs avant de la monétiser.

Récemment, Paypal vient d'acquérir la plateforme Honey, pour 4 milliards de dollars, principalement en cash.

Honey, avec ses 17 millions d'utilisateurs, se présente sous la forme d'une extension de navigateur et permet à ses usagers de trouver en un seul clic de souris le coupon de réduction le plus intéressant disponible sur la toile au moment de faire un achat.

Roche

Pour terminer, un producteur de médicaments. De tous temps, les drogues légales ont toujours bien fonctionné et ce n'est pas près de changer.

Basée en Suisse, les actions Roche ne sont pas trop coûteuses pour le moment, avec un rapport cours/bénéfice de 15. Quant au rendement de dividende, il s'établit à 3% brut.

La société, partagée entre le secteur pharmaceutique et le secteur diagnostic, est numéro un mondial dans les médicaments contre le cancer ainsi qu'en virologie.

Avertissement : Les informations contenues dans cette analyse ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.