Les 5 Plus Grosses Positions De Warren Buffett Sont-Elles Encore Bon Marché En 2020?

Les 5 premières participations de Warren Buffett sont-elles encore assez bon marché pour être acquises en 2020?

Berkshire Hathaway, le holding de Warren Buffett, possède ses 5 plus grosses positions depuis un temps qui va de assez long à très long, dans le cas de Coca-Cola ou American Express par exemple. Certaines de ces actions sont-elles encore assez bon marché pour pouvoir être acquises en 2020?

Pour rappel, dans les graphiques que vous découvrirez ci-dessous, la ligne noire est le cours de l'action, la bleue le PER historique moyen et l'orange la valeur intrinsèque. La zone en vert clair représente quant à elle le dividende, et la zone en vert foncé, le taux de croissance des bénéfices.

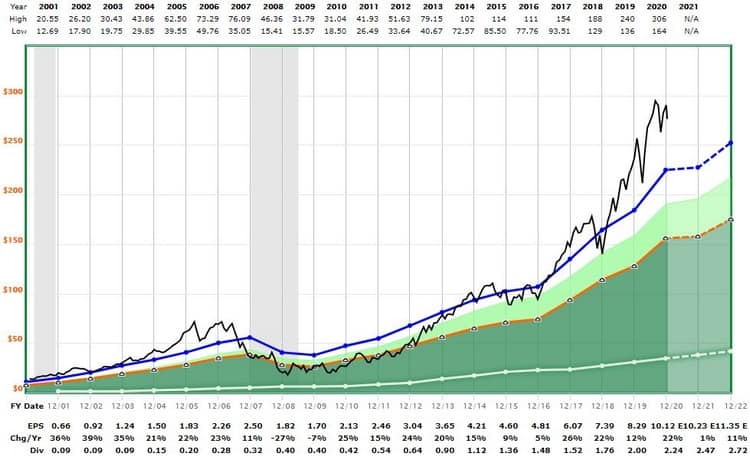

5. Moody’s Corporation (NYSE:MCO)

Moody's est l'une des plus anciennes positions de Warren Buffett. Berkshire Hathaway possède en effet ses actions Moody's depuis plus de 20 ans, pour une participation totale au capital de 13%.

Depuis lors, la société lui a procuré un rendement annuel très élevé : 28%. Il faut dire que Moody's possède un moat économique invraisemblable, ses seules véritables concurrentes étant Standard & Poor's et Fitch Ratings. Ces trois agences de notation à elles seules monopolisent 85% du marché.

Autant le dire tout de suite : l'action Moody's n'est actuellement pas bon marché : elle se négocie à presque 28 fois ses bénéfices, contre une moyenne historique de 22, mais possède un bon taux de croissance : un peu plus de 15%.

Le prix est élevé à cause de la qualité et de l'avantage concurrentiel incroyable de Moody's, mais l'action reste quand-même trop chère selon moi.

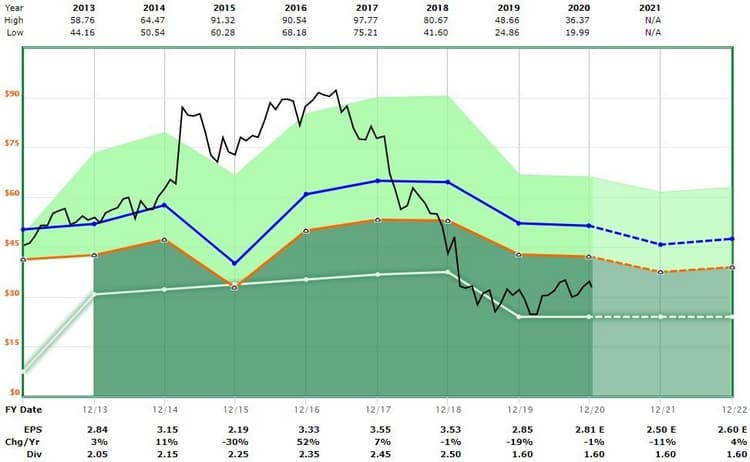

4. The Kraft Heinz Company (NASDAQ:KHC)

Kraft-Heinz a été un mauvais investissement pour Berkshire Hathaway selon Warren Buffett, qui a d'ailleurs reconnu l'avoir "surpayée". L'action a largement sous-performé le reste de son portefeuille depuis la fusion de Kraft et Heinz en 2015.

Mais si l'Oracle d'Omaha conserve ses actions au lieu de solder la position, c'est qu'il y croit encore, et il affirme d'ailleurs que la société est un great business.

Avec un blended P/E de 12,4 et un book-value de 0,85, la société n'est actuellement ni chère ni bon marché. Son prix se situe toutefois sous la moyenne des sociétés du secteur de l'agroalimentaire mais il y a une bonne raison à cela : les prévisions de croissance sont loin d'être bonnes, avec un taux de croissance des bénéfices qui serait en théorie réduit à néant en 2021 et en 2022.

Il existe toutefois un lot de consolation pour les actionnaires patients : la boîte offre un bon rendement de dividende, avec un taux de 4,57%.

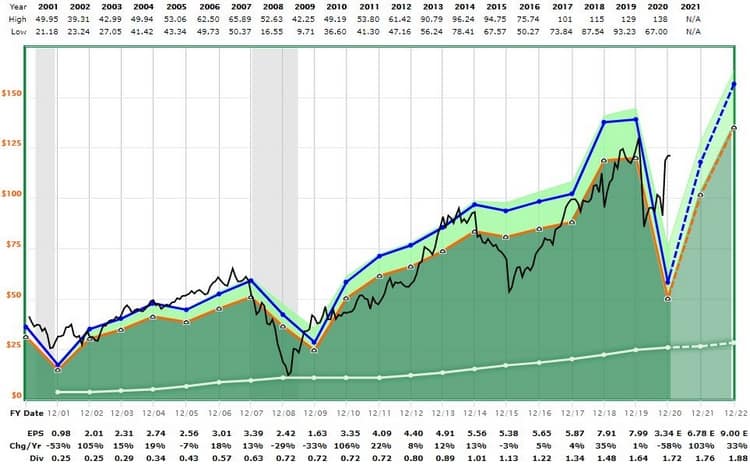

3. American Express Company (NYSE:AXP)

Si mes souvenirs sont bons, American Express est la plus vieille position de Berkshire Hathaway, qui possède ses actions depuis 1963.

Le holding possède 151 millions d'actions, ce qui lui fait une participation de 19% dans la compagnie, pour un montant évalué à environ 15 milliards de dollars.

Avec un blended P/E de 34, American Express peut paraître chère à première vue mais l'est nettement moins que ses concurrentes directes que sont Visa (40) et Mastercard (53). On pourrait l'expliquer en partie parce que son taux de croissance bénéficiaire est un peu moins élevé, mais le montant de son dividende est par contre plus important que celui de ses consoeurs.

Lire aussi : Pourquoi Warren Buffett Adore Les Banques, Et Les 8 Groupes Qu’il Préfère

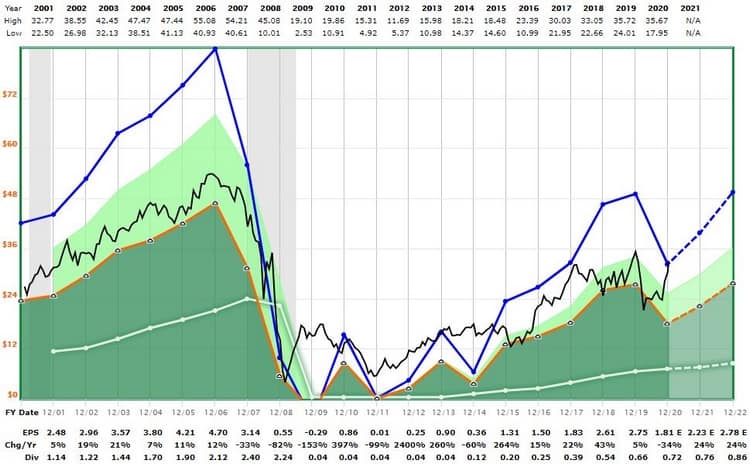

2. The Coca-Cola Company (NYSE:KO)

Coca-Cola est aussi une participation assez ancienne de Berkshire Hathaway, puisque Warren Buffett possède sa ligne depuis plus de 30 ans. L'Oracle a d'ailleurs affirmé qu'il ne vendra jamais une seule action Coca-Cola.

Comme Moody's, Coca-Cola possède un moat économique monstrueux, ce qui engrange d'excellentes marges de plus de 24% et un ROIC de presque 50%.

Et même si le chiffre d'affaires du groupe a diminué de 25% entre 2015 et 2018 à cause du déclin des sodas dans les pays industrialisés, Coca-Cola reste extrêmement rentable et secure avec un credit rating S&P de A+.

La société possède un blended P/E de 28, ce qui n'en fait pas un groupe alimentaire très surévalué, mais on aimerait toutefois plutôt l'acheter proche de son P/E moyen historique, à environ 22, soit pour 41,50$ par action.

1. Bank of America Corporation (NYSE:BAC)

Berkshire Hathaway achète des actions Bank of America de manière ininterrompue depuis la crise financière de 2008. C'est d'ailleurs l'une des seules banques que Warren Buffett n'a pas vendues en 2020 ; il a au contraire continué à accumuler sans cesse des actions. C'est ainsi qu'il a fait l'acquisition de 85 millions de titres supplémentaires au troisième trimestre 2020.

Il possède maintenant plus de 1,01 milliard de shares Bank of America, pour la modique somme de 30,25 milliards de dollars.

Les titres de la banque américaine sont actuellement proches de leur fair value. Ils ne sont ni bon marché, ni excessivement chers. Dans le secteur, il existe des banques moins chères de qualité équivalente, comme la banque Russe Sberbank par exemple, même si le risque étatique y est plus élevé qu'aux États-Unis.

Avertissement : Les informations contenues dans cette analyse ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.