Analyse Et Avis Sur La Biotech Asit

Avec la biotech Asit, nous restons dans le domaine prometteur de l’immunothérapie. La société liégeoise s’est spécialisée dans les recherches contre les allergies de tous ordres (pollens, acariens, alimentaires) et dispose pour ce faire d’un pipeline spécifique et d’une plate-forme technologique performante.

Joue-t-elle pour autant dans la cour des grands ?

Avec une capitalisation boursière actuelle d’un peu plus de 66 millions d’euros, Asit semble en recherche récurrente de financements et n’a pas lésiné sur les moyens pour accroître sa trésorerie et donc sa viabilité.

![]() A cet effet, fin 2017, elle organisait une levée de fonds via une augmentation de capital, dont les petits porteurs se trouvaient exclus. Certes l’opération, toujours en cours à ce jour, promet d’être rentable, mais, pour résumer, nous dirons qu’Asit se trouve plus dépendante que d’autres aux aléas du marché. Les shorteurs ne se privent pas de spéculer depuis cette (peut-être apparente) fragilité.

A cet effet, fin 2017, elle organisait une levée de fonds via une augmentation de capital, dont les petits porteurs se trouvaient exclus. Certes l’opération, toujours en cours à ce jour, promet d’être rentable, mais, pour résumer, nous dirons qu’Asit se trouve plus dépendante que d’autres aux aléas du marché. Les shorteurs ne se privent pas de spéculer depuis cette (peut-être apparente) fragilité.

Quelques chiffres sont éclairants : lorsqu’elle entre en bourse, en 2016, au cours de 7€ par action, le cours explose littéralement au cours des semaines suivantes. Mais cet envol est de courte durée. Le jeu des montagnes russes a débuté : succès probable d’étude clinique en cours, désillusion peut être provisoire, augmentation de capital réussie, mais dans un contexte où l’on ignore si la biotech s’allègera un jour de son boulet financier.

Le point de vue scientifique

La biotech Asit se positionne sur des champs spécifiques et des problèmes de santé très répandus : celui des allergies de diverses natures.

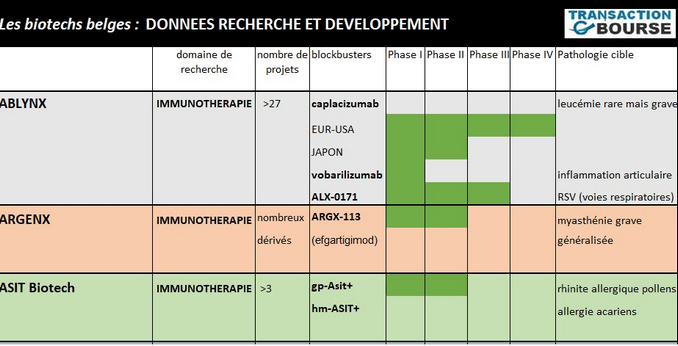

Elle dispose de projets prometteurs. On citera comme produit-phare le gp-Asit+, destiné à traiter les rhinites de pollens de graminées (le rhume des foins). La molécule a franchi les deux premières phases, mais pas la troisième, ce qui implique de nouveaux essais, rapports, incertitudes…

Néanmoins, si les résultats des nouveaux essais se concrétisent, (ils devraient être connus fin 2019 et la commercialisation éventuelle attendrait 2020), il est à parier que la société, alors autorisée à commercialiser son produit, pourra bénéficier d’une assise financière qui lui permettrait de trancher avec son passé.

Un produit comparable, le hm-Asit+ se destine cette fois à l’immunothérapie des allergies par acariens. Ses essais devraient débuter en 2019.

Enfin, un troisième produit destiné à traiter l’allergie à l’arachide devrait entrer en phase d’essais mi-2018.

Ces produits sont développés à partir d’une plateforme technologique spécifique (Asit+) innovante dans la mesure où elle pourrait permettre l’émergence de nouveaux types d’anti-allergènes, via une désensibilisation plus rapide que les traitements existants.

Le point de vue économique

Nous l’avons dit en introduction ; la recherche de fonds est récurrente et indispensable… à moins d’un rachat prochain par une société - Asit nous pardonnera - plus solide.

Le chiffre d’affaires est actuellement grevé par les frais de recherche et le « recalage » de son produit-phare, particulièrement douloureux pour sa stabilité financière. En 2016, sur les 90 millions de trésorerie dont elle disposait alors, le volet recherches et développements lui ont coûté plus du quart (presque 22 millions).

Cette situation déficitaire à défaut de commercialisation explique une volatilité exacerbée et rend le titre très spéculatif.

L’action, plébiscitée lors de son entrée en Bourse (à 7€ l’action), se retrouve aujourd’hui aux environs de 5,20€ ), Bien sûr, il y a lieu de tenir compte de l’effet dilutif, même réduit, engendré par la récente augmentation de capital très privée...

La biotech Asit ne dispose pas encore du visa de commercialisation pour ces produits en vue. Cette commercialisation devrait, si elle est accordée, générer des premières rentrées à partir de 2020.

Les points forts de la biotech Asit

- Le pipeline est ciblé sur des problèmes de santé répandus et s’avère donc potentiellement rentable, d’autant que les produits qui le composent ont pour ambition d’accélérer l’immunisation contre ces divers allergènes.

- L’existence d’une plateforme technologique spécifique et novatrice.

- Paradoxalement, le point « fort » est la possibilité d’une fusion ou d’un rachat, surtout si les résultats des molécules étudiées tiennent leurs promesses.

- Le titre, actuellement peu valorisé, pourrait aussi attirer l’attention d’un repreneur.

Les points faibles d’Asit

- Sans cette perspective de fusion-rachat, il y a fort à craindre que la volatilité perdure et que le rapport coûts/bénéfices (ou plutôt coûts/résultats) entraîne une stagnation préjudiciable de la situation financière. La biotech est réellement soutenue par des convaincus à long-terme.

Si nous devions investir dans la biotech Asit, nous nous renseignerions de façon très soutenue sur les diverses phases d’avancement des produits en cours de validation. Hors cette attention soutenue, nous resterions à l’écart, à moins de parier sur un avenir scientifiquement et financièrement avéré pour les années qui viennent.

En outre, cette fragilité, peut-être apparente, nourrit l’appétit des shorteurs.

Pour résumer, nous dirions qu’Asit dépend davantage des fluctuations du marché que d’autres sociétés plus stables. Le titre semble semble en effet aller et venir entre la qualité et la spécificité de ses recherches, et cette « fragilité boursière.

Si l’on se réfère à nos deux analyses précédentes (Ablynx et Argen-x), on pourrait dire que les shorteurs se sentent plus à leur affaire avec la biotech Asit. Elle n’est pas la seule dans ce cas, mais c’est à souligner.

Avertissement : Les informations contenues dans cette analyse ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.