Les 3 Big Pharmas Les Moins Chères Parmi Ces 9 Monstres - Analyse Fondamentale Visuelle

Avec le Covid-19, les sociétés pharmaceutiques ont actuellement la cote. Voyons quelles sont les moins chères parmi ces 9 big pharmas.

Les big pharmas ont actuellement la cote auprès des investisseurs et des médias car beaucoup d'entres-elles travaillent sur des vaccins contre le Covid-19. Certaines de ces actions sont assez chères alors que d'autres sont plutôt bon marché. Voici une analyse rapide de chacune d'entres-elles.

Les big pharmas

Avant toute chose, je précise qu'il ne s'agit pas d'analyses financières approfondies mais plutôt d'une rapide synthèse des big pharmas qui paraissent les plus sous-évaluées par rapport à leurs concurrents.

N'apparaîtront donc ici que des ratios financiers ; je ne me prononcerai pas dans cet article quant aux médicaments ou vaccins qu'elles commercialisent, ni sur leurs produits en pipeline ou en projet.

La méthode utilisée

J'utilise les ratios suivants pour ces analyses fondamentales visuelles :

- Le P/E ratio mixte : c'est une moyenne pondérée des bénéfices réels les plus récents + les bénéfices trimestriels prévisionnels les plus proches.

- Le P/E ratio moyen : il s'agit du P/E ratio moyen sur les 20 dernières années (sauf pour AbbVie, boîte créée en 2013).

- La ligne noire est le cours de l'action,

- La ligne bleue est son P/E.

Les deux autres concepts, à savoir le rendement de dividende et le taux de croissance du résultat d'exploitation, me paraissent assez clairs pour ne pas devoir être explicités.

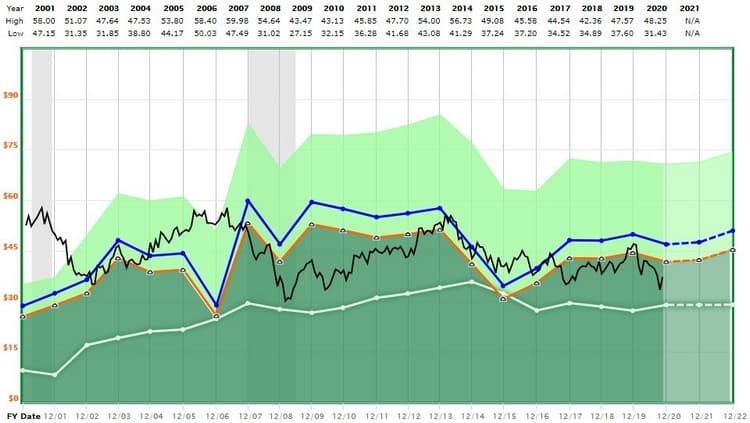

Roche

- P/E ratio mixte : 15,4

- P/E ratio moyen : 18,7

- Rendement de dividende : 1,7%

- Taux de croissance du résultat d'exploitation : 9%

Avec un P/E mixte de 15,4, Roche n'est pas la moindre chère parmi les big pharmas, nous le verrons en la comparant avec ses concurrentes. Son taux de croissance est par contre assez élevé pour une société aussi grosse.

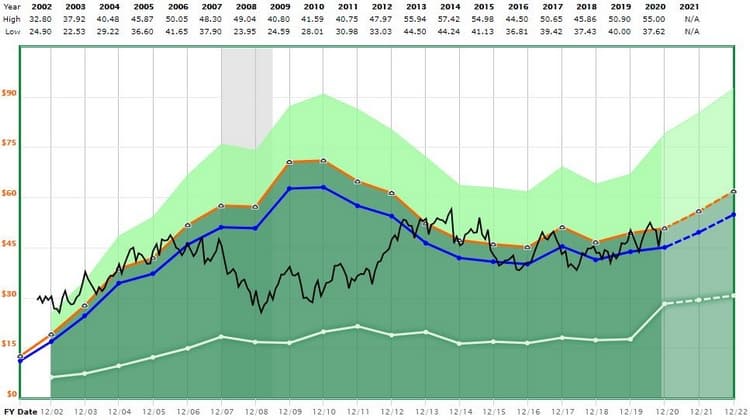

GlaxoSmithKline

- P/E ratio mixte : 12,2

- P/E ratio moyen : 15,5

- Rendement de dividende : 5,3%

- Taux de croissance du résultat d'exploitation : 2,6%

GlaxoSmithKline est un peu moins chère et a l'avantage de posséder un rendement de dividende élevé, qui a en plus le mérite de ne pas être taxé à la source car le siège social de l'entreprise est situé au Royaume-Uni.

Là où le bât blesse, c'est que le taux de croissance n'est pas très élevé. C'est malgré tout une bonne action pour celui qui cherche un rendement de dividende fiable et pérenne.

GlaxoSmithKline est en outre bien avancée dans le développement de ses adjuvants pour les vaccins contre le Coronavirus.

Lire aussi : Portefeuille De Rentier : 10 Actions à Haut Dividende

Bristol Myers Squibb

- P/E ratio mixte : 10,1

- P/E ratio moyen : 19,1

- Rendement de dividende : 2,8%

- Taux de croissance du résultat d'exploitation : 5,7%

Bristol Myers Squibb est l'une des 4 big pharmas que Buffett a acquis récemment pour son holding Berkshire Hathaway.

Le cours est actuellement assez bas par rapport à sa valeur intrinsèque et le P/E moyen historique. La société possède en outre un bon taux de croissance pour une boîte pharmaceutique de cette taille : 5,7%.

Lire aussi : Le Meilleur Investissement Pour Un Particulier Est l’Achat Régulier d’Un ETF Selon Warren Buffett

Novartis

- P/E ratio mixte : 15,4

- P/E ratio moyen : 16

- Rendement de dividende : 2,25%

- Taux de croissance du résultat d'exploitation : 7,2%

Comme Roche, Novartis est une société basée en Suisse, et comme Roche, elle possède un taux de croissance assez élevé.

Mais, comme pour sa compatriote, ce taux de croissance plus élevé a un prix : la société se négocie actuellement à un multiple de 15,4 fois ses bénéfices mixtes.

[mailpoet_form id="16"]

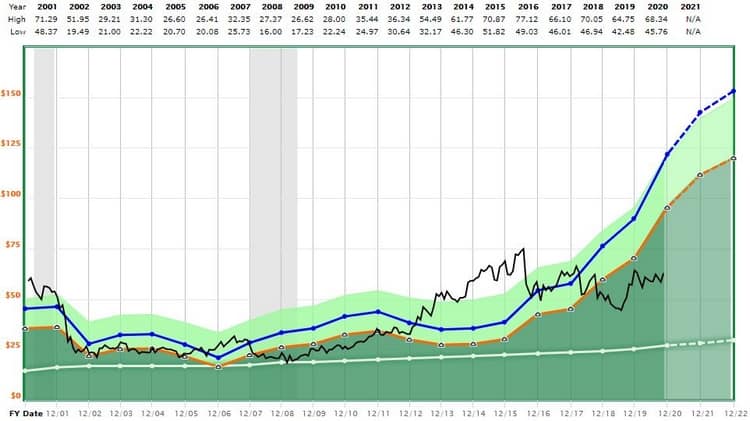

Pfizer

- P/E ratio mixte : 13,1

- P/E ratio moyen : 13,6

- Rendement de dividende : 4,2%

- Taux de croissance du résultat d'exploitation : 4,8%

Pfizer a fait la Une de l'actualité il y a une semaine en annonçant la première un vaccin contre le Covid-19 qui serait efficace à 90% et qui serait sur le point d'être commercialisé.

Il s'agit de la deuxième big pharma qu'a acheté Warren Buffett mais c'est sa plus petite ligne, avec seulement 136 millions de dollars, contre entre 1,8 et 1,9 milliards pour chacune des sociétés suivantes : AbbVie, Merck et Bristol Myers Squibb.

Pfizer cote actuellement au même niveau que son P/E historique moyen et n'est donc pas spécialement discounted mais offre un bon rendement de dividende : 4,2%.

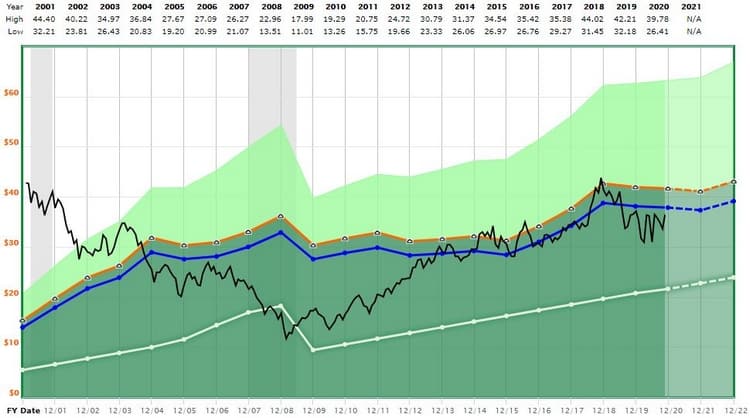

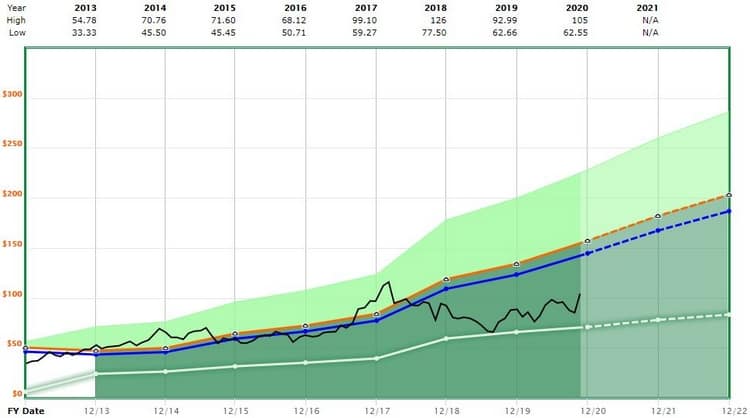

AbbVie

- P/E ratio mixte : 10

- P/E ratio moyen : 13,7

- Rendement de dividende : 5%

- Taux de croissance du résultat d'exploitation : 15%

AbbVie a été fondée en 2013. Son graphique est donc plus court que celui des autres.

Ses ratios n'en restent pas moins impressionnants, car elle possède à la fois une sous-évaluation, un excellent rendement de dividende et un taux de croissance très élevé : 15%.

Warren Buffett en a acheté au troisième trimestre.

Sanofi

- P/E ratio mixte : 14,8

- P/E ratio moyen : 13,7

- Rendement de dividende : 2,3%

- Taux de croissance du résultat d'exploitation : 7,9%

Avec AstraZeneca, Sanofi est l'une des seules big pharmas de cette analyse qui cote légèrement au-dessus de son P/E ratio moyen. Elle n'est donc pas sous-évaluée, mais possède en contrepartie un très bon taux de croissance, avec 7,9%.

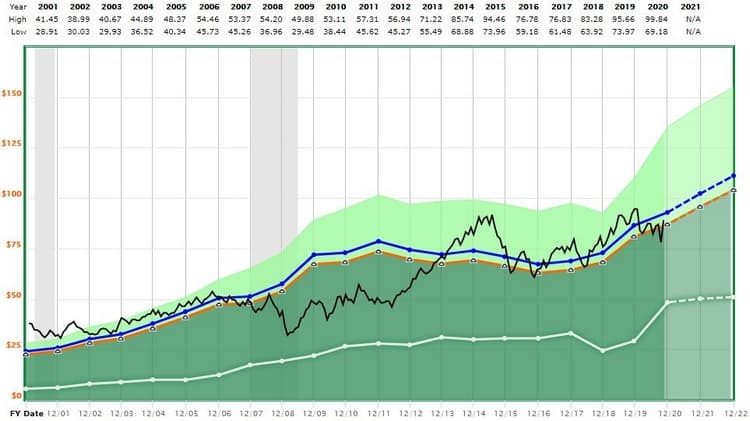

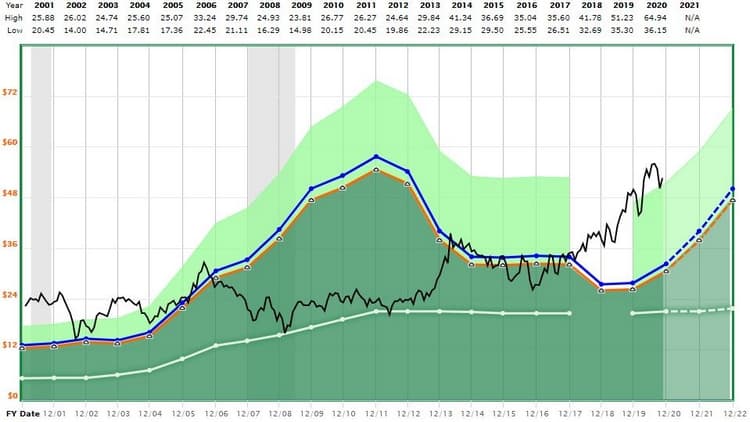

Merck

- P/E ratio mixte : 13,5

- P/E ratio moyen : 14,6

- Rendement de dividende : 3,2%

- Taux de croissance du résultat d'exploitation : 4%

Merck est la quatrième société qu'a acheté Berkshire Hathaway au 3ème trimestre 2020. Elle cote légèrement sous son P/E historique moyen et possède un rendement de dividende et un taux de croissance corrects, sans plus.

AstraZeneca

- P/E ratio mixte : 26,2

- P/E ratio moyen : 15,8

- Rendement de dividende : 2,6%

- Taux de croissance du résultat d'exploitation : 6,3%

Le cours d'AstraZeneca est actuellement bien plus élevé que sa courbe de P/E moyen. Cela rend l'action assez chère, avec le P/E mixte le plus élevé de nos 9 big pharmas : 26,2.

Les 3 big pharmas les moins chères sont donc...

- GlaxoSmithKline

- Bristol Myers Squibb

- AbbVie

Avertissement : Cette analyse est une indication, et aucunement un conseil d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.