British American Tobacco : Une Bonne Boîte à Un Bon Prix Dans Un Secteur En Détresse?

L'action British American Tobacco est-elle sous-évaluée ou trop chère pour le secteur - en déclin - de la cigarette?

Suite à la mode des critères ESG, les cigarettiers ont été délaissés par les investisseurs ces dernières années. Le prix de leurs actions a diminué, les transformant presque en investissement contrarien. Le secteur doit-il pour autant être évité comme la peste ou est-il encore possible de détenir des actions dans la cigarette sans être regardé de travers aux dîners de famille?

Comme le pétrole, le secteur de la cigarette a subi de gros délestages ces derniers temps, notamment de la part de fonds qui se sont transformés en fonds "ESG" pour attirer davantage d'investisseurs. British American Tobacco ($BAT), le premier producteur mondial, devant Philip Morris, n'a pas échappé à la dégringolade.

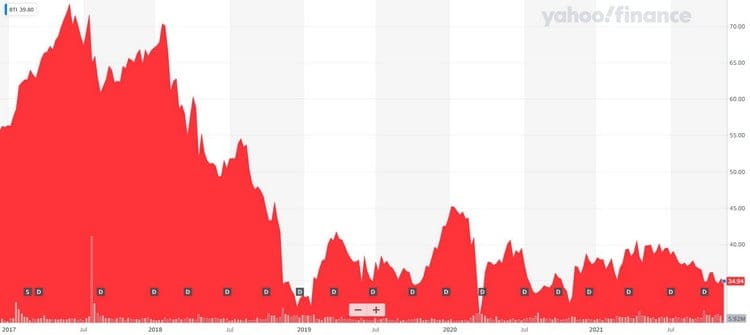

On peut constater l'évolution désastreuse de son cours depuis 2017 sur le graphique ci-dessous :

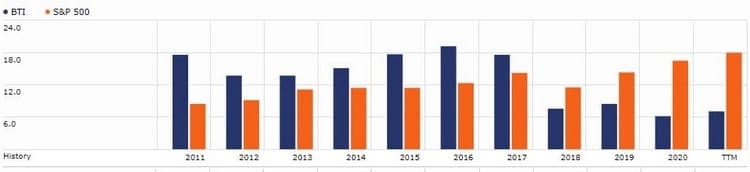

Sur le graphique suivant, on peut aussi voir très clairement que le groupe BAT, propriétaire des cigarettes Camel, a largement sous-performé le S&P 500, surtout depuis 2017, alors qu'elle le suivait plus ou moins les années précédentes :

Tout ça c'est bien beau, mais la rentabilité de la société a-t-elle diminuée en parallèle à son cours de bourse? La réponse est non. Comme je l'expliquais dans cet article, les cigarettiers parviennent en général à augmenter leurs prix de 2% par an pour combler la diminution de la consommation moyenne dans le monde (tirée par les pays industrialisée, et qui s'élève à environ -1% par an) et ainsi, parviennent même à fortifier leurs résultats.

I’ll tell you why I like the cigarette business. It costs a penny to make. Sell it for a dollar. It’s addictive. And there’s fantastic brand loyalty

Warren Buffett

Le rachat de Reynold's et la dette

British American Tobacco est un cas un peu particulier dans le secteur car le groupe a racheté un gros concurrent, Reynold's, en 2016. Pour rappel, cette dernière société était le numéro 1 mondial des cigarettes au menthol, et ces dernières ont subi les ravages de la régulation dans plusieurs pays ces dernières années (interdiction pure et simple dans plusieurs états américains, etc).

Le timing de ce rachat, chèrement payé - 49 milliards de dollars - est donc survenu à un moment un peu inopportun, et a fait s'élever la dette de British American Tobacco à un niveau assez élevé (44 milliards de GBP), sans toutefois être inquiétant car la boîte engrange dorénavant entre 8 et 9 milliards de GBP de free cash flow chaque année, ce qui représente de 9,5 à 10,6 milliards d'euros.

Ces milliards nous mènent à un ratio price/free cash flow d'à peine 7,1. Cela signifie que vous bénéficiez d'un retour sur investissement en 7,1 ans si le free cash flow reste au même niveau, ou même moins s'il augmente.

Il faut d'ailleurs aussi remarquer que British American Tobacco rembourse sa dette à toute vitesse, puisqu'en 2020, elle a remboursé 10,5 milliards de GBP, et le repayment of debt TTM (sur les 12 derniers mois) est de 9 milliards de GBP, ce qui nous donne un ratio debt to free cash flow de 4,8, ce qui est très acceptable.

Et pourquoi je n'évoque pas plutôt l'habituel ratio debt/equity? Simplement car l'equity n'est pas représentative pour les cigarettiers car ils cumulent souvent des quantités astronomiques d'actifs intangibles (leurs marques bien connues).

Leur equity est même parfois carrément négatif, car ce type de société compte sur l'accroissement des revenus plutôt que celui des actifs.

Lire aussi : Investir Dans La Cigarette Avec 3 Actions Sous-Évaluées? (BAT, MO et PM)

Le dividende... et les buybacks?

Le dividende de 8,4% bruts, avec un pay out ratio de 79% cette année et 70% en moyenne au cours de la dernière décennie n'est donc absolument pas sous pression et pourrait même être qualifié d'assez sûr.

En outre, la firme ayant son siège social au Royaume-Uni, le dividende n'est pas taxé à la source. En clair, si vous êtes un investisseur Belge ou Français, vous ne subirez pas la double imposition mais vous paierez uniquement le taux habituel en vigueur dans votre pays de résidence.

Mais... Oui, il y a un "mais" : malgré ce joli dividende, je préfèrerais des buybacks pour augmenter le bénéfice par action et ainsi récompenser les actionnaires.

En effet, au vu de l'énorme free cash flow, British American Tobacco pourrait même se permettre de payer un dividende ET de racheter ses actions.

Avec une market cap de 81 milliards, elle pourrait racheter la moitié de ses titres en dix ans si elle y allouait à peine la moitié de ses flux de trésorerie, ce qui propulserait son EPS (bénéfice par action) à des niveaux stratosphériques.

Or, entre 2012 et 2021, on constate que le nombre d'actions en circulation est passé de 1,98 milliards de titres à 2,29 milliards. Ce n'est pas une grosse dilution ; on a déjà vu bien pire, mais on aimerait toutefois voir ce nombre diminuer plutôt qu'augmenter.

Dans le cas précis de British American Tobacco, le rachat d'actions propres - surtout s'il est suivi de leur destruction immédiate, car la société possède quand-même 162 millions d'actions stockées en treasury - constituerait selon moi une allocation de capital plus pertinente que le paiement d'un dividende.

La rentabilité

British American Tobacco dégage l'une des plus fortes marges de tout le secteur de la cigarette, avec une marge opérationnelle de 38% et une gigantesque marge brute de 83% en moyenne, ce qui est, par exemple, bien plus élevé que celle de son autre concurrent ; Imperial Brands.

La valorisation et la valeur intrinsèque

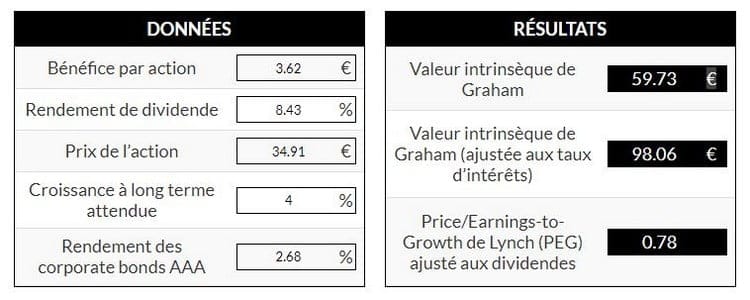

Le cours des actions de la société est assez bon marché pour le moment, avec un price/free cash flow de 7,1, un P/E ratio de 9,7 (et même 7,7 en forward P/E) et un price to book ratio légèrement sous 1 (0,96).

En utilisant la formule de Benjamin Graham (accessible via notre calculateur), on trouve une valeur intrinsèque de 59,7 USD.

En calculant la valeur intrinsèque avec un basique Discounted Free Cash Flow, on obtient un résultat encore plus optimiste d'environ 74$.

Attention, ce genre d'estimation est toujours à prendre avec des pincettes, surtout le Discounted Free Cash Flow, puisqu'il se base sur des données du futur, dont nous ne disposons pas.

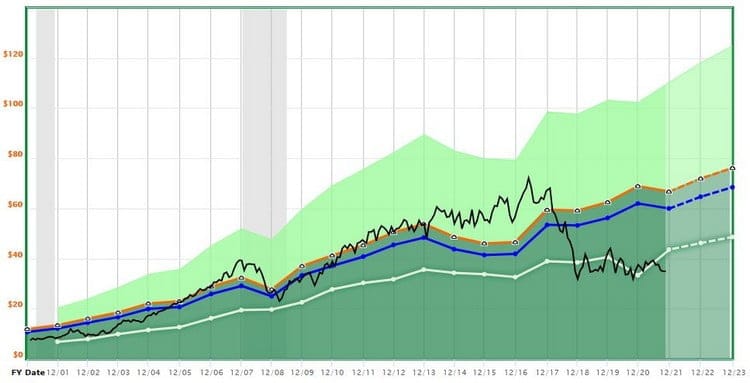

Quoiqu'il en soit, l'action BAT - ou son ADR BTI - n'apparaissent pas comme surévalués et pourraient même être relativement sous-évalués. Ci-dessous, vous trouverez une évaluation du cours (ligne noire) par rapport à son P/E ratio historique (ligne bleue).

Les risques de British American Tobacco

Toute action comporte des risques, et un cigarettier peut-être encore davantage que la moyenne. Pêle-mêle, je peux relever :

- Les procès en cours, presque habituels pour les cigarettiers.

- Les régulations en tout genre : interdictions, limitations, etc.

- Les paquets neutres, qui peuvent pousser les consommateurs à délaisser leurs marques habituelles.

- L'augmentation de la taxe sur la vente de tabac ou sur les e-liquids pour faire diminuer la consommation globale.

Conclusion

Le secteur de la cigarette, comme celui du pétrole, sont des domaines mal-aimés et même en perdition dans l'esprit de certains investisseurs, surtout depuis l'avènement de l'ESG.

Mais, comme pour les cycles du pétrole, le puissant principe du retour vers la moyenne pourrait ici aussi jouer son rôle car les gens continueront à consommer ce type de produits.

Néanmoins, le secteur est loin d'être rose ; n'investissez que si vous vous sentez réellement à l'aise avec le fait de détenir ce genre d'actifs.

Avertissement : Les informations contenues dans cette analyse de British American Tobacco ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.