Pourquoi Maitriser Les Cycles Des Capitaux Pourrait Être Le Graal De l’Investissement ?

Les cycles des capitaux : comment en tirer profit en investissement? Bonus : un exemple d'investissement dans l'industrie pétrolière.

Après la lecture des deux essais d’Edward Chancellor, à savoir Capital accounts et Capital returns, je me dois d'écrire un article rappelant ce concept des cycles des capitaux, très souvent oublié, notamment en période d’euphorie financière.

En tant que Partenaire d'Amazon, je suis rémunéré(e) pour les achats éligibles. Cela ne change rien pour vous mais permet de soutenir la gratuité de ce blog.

D’où vient ce concept?

Ce concept n’est pas nouveau. En effet, la première fois que j’ai fait face à ce concept, c’était dans Security Analysis de Ben Graham, lorsque ce dernier expliqua en 1934 :

A business which sells at a premium does so because it earns a large return upon its capital ; this large return attracts competition ; and generally speaking, it is not likely to continue indefinitely. Conversely in the case of a business selling at a large discount because of abnormally low earnings. The absence of new competition, the withdrawal of old competition from the field, and other natural economic forces, should tend eventually to improve the situation and restore a normal rate of profit on the investment.

Benjamin Graham

Le concept des cycles des capitaux

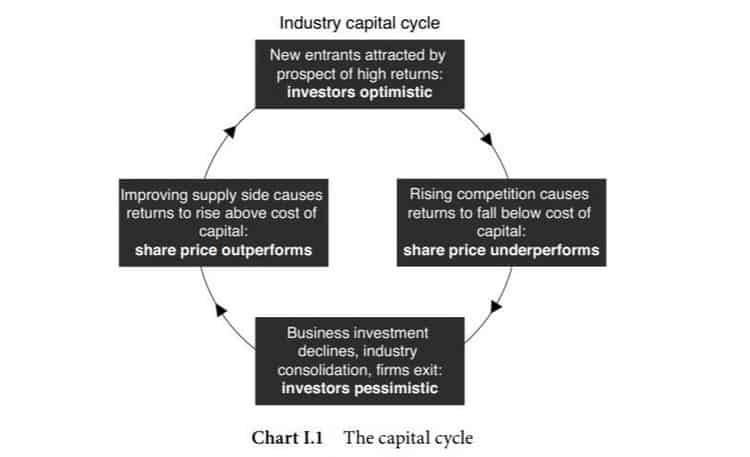

Dans ses livres, Edward Chancellor explique que lorsqu’une entreprise commence à avoir une valeur ajoutée économique, elle surperforme son coût du capital. Ce fait la rend attractive et augmente son return. Cette phase peut durer pendant un temps assez long.

Cependant, à force d’avoir une rentabilité plus importante que la moyenne, elle attire naturellement une concurrence qui cherche à reproduire exactement ce qu'elle fait (soit l’entreprise « pionnière », soit une partie de l’industrie).

Cela mène au premier problème.

En effet, lorsque cette attraction se produit, la part des profits de chaque entreprise diminue proportionnellement et la menace progressive induite par les nouveaux entrants mène à un déclin des profits de l’industrie ou du secteur en question.

C’est souvent à ce moment que les entreprises ayant un « moat » (concept que j’estime totalement surévalué) le perdent. Ou celui-ci s’érode. En effet, les leaders d’aujourd’hui sont en grande partie les perdants de demain. C’est le fameux concept du retour vers la moyenne.

Mais le plus important se produit entre la phase d’attraction et la phase de déclin. C’est là que le concept des cycles des capitaux prend tout son sens.

Reprenons : nous avons une entreprise pionnière. Elle voit ses profits augmenter. Sa rentabilité, ses parts de marché et le cours de son titre grimpent en flèche. Bref, tout est au beau fixe, on passe du stade de pessimisme ou neutralité à un stade d’optimisme.

Le succès que l'entreprise connaît va très majoritairement la pousser à investir massivement pour continuer à croître, et ainsi continuer à gagner des parts de marchés. Du moins, jusqu'au début du déclin...

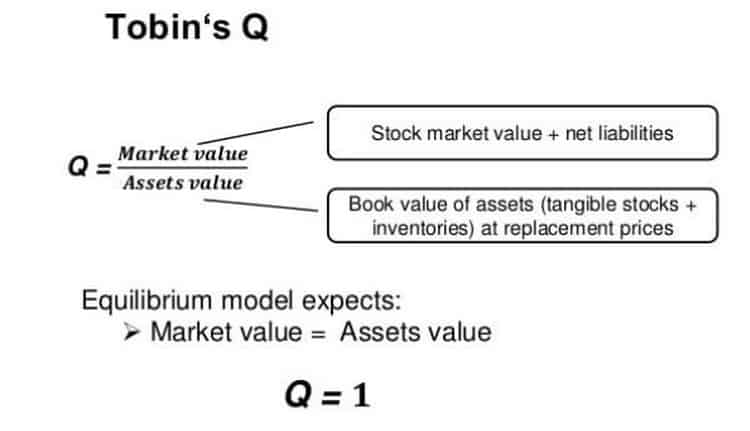

James Tobin a théorisé ce concept via son « Q de Tobin ». Ce concept est très simple.

La formule du Q de Tobin :

La logique voudrait que le Q de Tobin soit égal à 1. À savoir que toute entreprise vaut la totalité de ses actifs de remplacement. Sauf qu’évidemment, ce n’est pas souvent le cas dans la pratique.

En effet, lorsque ce Q dépasse 1, cela envoie aux investisseurs le signal suivant : l’entreprise n’est pas forcément surévaluée, mais possède plutôt une "valeur cachée" à leurs yeux, valeur qui ne se matérialise pas via la somme de ses actifs de remplacement.

Cela mène mécaniquement à des investissements massifs effectués par les entreprises pionnières ainsi que par les nouveaux entrants, et occasionne alors une disparité entre offre et demande.

Il est d'ailleurs à noter que le Q n’a pas vraiment été aidé par toutes les réformes comptables à travers le temps.

Le Q de Tobin à travers le temps :

Aujourd’hui le Q de Tobin est à 1.70. Cela envoie le message suivant aux nouveaux entrants : s'ils investissent le montant des actifs de remplacement, le marché fera que, mécaniquement, leur investissement ne sera pas égal à la somme investie. Il sera plutôt égal au montant alloué plus une prime « virtuelle » de 70%, ce qui rend l'investissement dans cette industrie en théorie très intéressant.

Je précise bien en théorie, car il y a évidemment une euphorie qui est artificiellement créée par ces investissements de masse. Elle est notamment liée au fait que les conséquences de ces investissements sont légèrement décalés dans le futur et donneront l’illusion que les entreprises sont encore sur cette « vague haussière ».

Pour trouver de bons prix, il vaut donc mieux investir dans une société ou une industrie qui a un Q de Tobin de 0,60 par exemple plutôt que de 1,70.

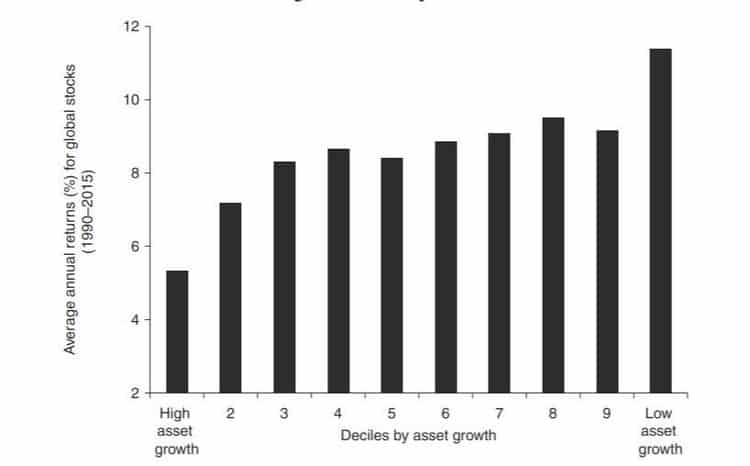

La corrélation entre le rendement et les capex émis :

On peut constater grâce à ce graphique, qu'entre 1990 et 2015, plus les dépenses d'investissement (capex) de l'industrie ont été basses, plus les rendements ont été élevés pour l'investisseur, et vice-versa.

Ce fait va évidemment à l'encontre de la croyance populaire qui pourrait nous laisser croire que plus la croissance des actifs est élevée, plus le rendement des actions l'est aussi.

Au final, il y a donc un réel effet de « mean reversion » (expliqué dans cet article) qui s’effectue petit à petit entre les returns et la croissance des actifs.

Le cycle complet expliqué par Ed Chancellor

Comment jouer les cycles des capitaux ?

Surfer sur les cycles des capitaux est en réalité assez simple. En effet, les signes sont très faciles à déceler.

Étant donné que le phénomène des cycles est assez général, les indices pour l'investisseur en quête de bonnes affaires sont les suivants : une décroissance globale dans l’industrie, tant sur le chiffre d’affaires, que sur le cours de l'action, et surtout dans les capitaux investis.

L’industrie pétrolière comme figure de proue

Les capex de l'industrie pétrolière sont passés de 800 milliards il y a quelques années, à seulement 300 milliards aujourd’hui. Quant à la demande pour l'or noir, elle est revenue à un niveau de pré-pandémie.

En d’autres termes : les entreprises du secteur n'augmentent pas suffisamment leur future production pétrolière par rapport à la demande. Je rappelle que celle-ci n’est d'ailleurs pas en déclin alors que les capex sont, eux, en diminution de 62% ! Un « shortage supply» dans cette industrie n’est donc pas à exclure.

Pour plus d'informations, vous pouvez également lire mon article sur le pétrole, vous y trouverez 5 idées de sociétés intéressantes de taille moyenne pour investir dans le domaine.

Avertissement : Les informations contenues dans cette analyse sur les cycles des capitaux ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.