eBay : Une "Cash Cow" Moins Chère Que Ses Consoeurs Du E-Commerce

Depuis plus de 20 ans, eBay reste un acteur incontournable du e-commerce. Véritable "cash cow", la firme a vu sa position se renforcer lors du confinement.

Cela fait maintenant un bail qu’eBay est présent dans le commerce en ligne. Et même s’il s’est récemment fait doubler par Amazon et Alibaba, eBay reste une véritable vache à lait, dégageant des cash flow libres élevés qui permettent de récompenser les actionnaires avec un bon dividende ou des rachats d’actions propres.

Malgré ces points positifs, il est vrai que la croissance d'eBay a été assez faible ces dernières années. Mais l'entreprise a récemment profité du confinement, avec l’augmentation massive des achats en ligne. Voyons cela dans le détail…

Les acquisitions

Historiquement, la firme a toujours pratiqué une politique d'acquisitions et de reventes très fructueuse, avec, par exemple :

- L'achat de PayPal en 2002 avant de l’émanciper en spinoff en 2015

- L'achat de Skype en 2005 avant de la revendre à Microsoft

- L'achat de StubHub en 2007 (vente de tickets en ligne), avant de la revendre juste avant la pandémie de Covid-19 pour 4 milliards.

Sur ce dernier achat, eBay a eu le nez creux - ou un gros coup de chance - car Stubhub a encaissé un très gros coup suite au confinement généralisé.

Le deal avec Adevinta

Mais l'événement qui a fait le tour de l'actualité ces derniers mois reste le rachat d'eBay par LeBoinCoin, comme titraient certains médias.

En réalité, eBay a vendu sa division "petites annonces" à Adevinta, une entreprise norvégienne qui possède des dizaines de sites de petites annonces, dont LeBonCoin, pour 9,2 milliards. Cette grosse somme est répartie entre 2,5 milliards en cash et 6,7 milliards en actions Adevinta.

L'action Adevinta ayant progressé depuis l'annonce, ce deal apportera au minimum 10 milliards de dollars à eBay. Par contre, il n'est pas encore clôturé mais devrait l'être en 2021 si tout se passe bien.

Adevinta devrait dégager des synergies grâce à cet achat, et comme eBay est devenu l'un de ses actionnaires majoritaires, l'entreprise américaine devrait donc en profiter, tout en renforçant fortement sa position de trésorerie.

Il s'agit donc d'un très bon deal pour eBay, qui se concentrera dorénavant uniquement sur son cœur de métier : la vente en ligne business-to-consumer et consume-to-consumer.

La croissance d'eBay

Certes, le site a connu une croissance assez lente ces dernières années, bien que les marges d'eBay soient très élevées.

Heureusement, la firme a bénéficié d'une grosse augmentation des ventes en ligne pendant le confinement, surtout pendant le 2ème trimestre, avec des gains de 2,71 milliards, comparativement à 2,14 milliards au même trimestre l'année dernière. Il s'agit donc d'une augmentation de 26,6%.

Cela peut s'expliquer par le fait que les gens ont eu plus de temps pour pouvoir vendre sur la plateforme les objets dont ils n'avaient plus besoin, et également par le fait que beaucoup se sont rabattus sur le commerce en ligne car les canaux traditionnels étaient fermés, à l'exception des distributeurs alimentaires.

Lire aussi : Oubliez Les FAANG, Privilégiez Les 11 GRANOLAS, Moins Surévaluées

L’énorme free cash flow

La société génère annuellement un free cash flow de 2,5 milliards. Il faut dire que le business est mature depuis bien longtemps et que les marges dégagées sont énormes. C’est ainsi que, selon le type d’objets vendus sur sa plateforme, la compagnie peut collecter des commissions allant jusqu’à 10%.

Ajoutez à cela les options proposées pour la promotion des objets mis en vente, comme l’option à la une ou l’effet fluo, payantes, bien entendu.

Le cash flow par action était de 3,64$ en 2019 et devrait augmenter à 4,23$ en 2020 selon les projections actuelles.

Le ratio dette à long terme/free cash flow est donc de seulement 2,6 ; c’est excellent.

La dette à long terme

La dette à long terme, justement, a diminué de 9,2 milliards en 2017 à 6,7 milliards en 2019. Le ratio dette nette/EBITDA était d'à peine 1,3 en 2019 et devrait - selon les estimations - baisser à environ 0,6 en 2020.

A la fin du 2ème trimestre 2020, eBay possédait au total 5,3 milliards en cash et 8,7 milliards en dettes.

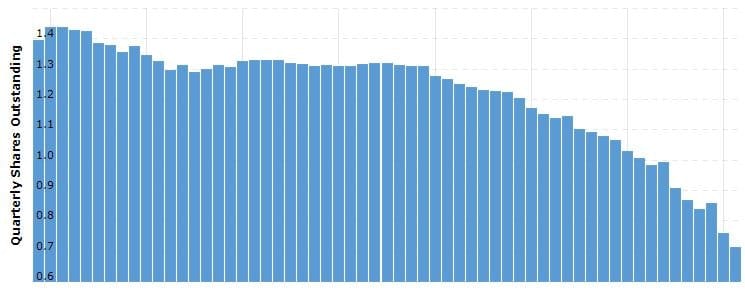

Les rachats d’actions propres

C'est un point qui n’est pas souvent pris en compte par les analystes, à tort puisqu’il s’agit d’un indicateur très intéressant. eBay a réduit son nombre d’actions propres à un rythme effréné de 17% par an depuis des années.

C’est ainsi que la société a réussi le tour de force de presque réduire de moitié ses actions en circulation, passant de 1,4 milliard de titres en 2005 à seulement 795 millions en 2019, comme le montre le graphique ci-dessous :

Toutefois, les actions rachetées n'ont pas été détruites. Ebay les conserve dans son bilan en treasury stocks et en possédait pour 31,3 milliards de dollars fin 2019. Cette masse énorme d'actions en réserve est à double tranchant car elle peut permettre de :

- Les utiliser pour payer une acquisition (positif).

- Les distribuer sous forme de dividendes aux actionnaires existants (positif).

- Les réémettre sur le marché en cas de difficultés financières, entraînant une dilution du bénéfice par action (négatif).

Le dividende

Parallèlement à ses rachats d’actions propres, le groupe paie un dividende de 0,16$ tous les trimestres, soit 0,64$ par an. C’est donc un rendement de dividende brut de 1,2%.

Lire aussi : 2 Biotechs Américaines Bien Supérieures Aux Biotechs Belges Et Françaises?

Ce n’est pas énorme, mais il ne faut pas oublier qu’il était à plus de 2,5% il y a encore quelques mois : le cours de bourse d’eBay a en effet plus que doublé suite au deal avec Adevinta. Le dividende est en augmentation constante ; il était de 0,56$ en 2019.

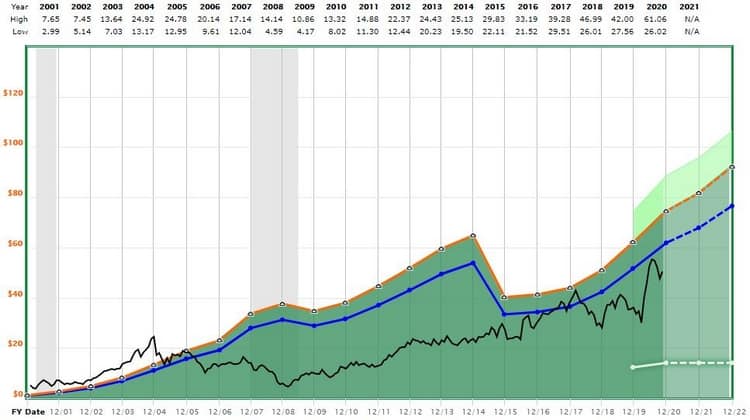

La valorisation d’eBay

Par rapport à ses concurrentes dans le commerce en ligne, Amazon, Alibaba et JD.com, eBay reste sans doute l’entreprise la moins chèrement valorisée. Elle n'est ni sous-évaluée ni surévaluée mais se trouve approximativement sur le juste milieu.

La ligne noire est le cours de l'action, tandis que la courbe bleue est l'évolution du ratio P/E historique moyen.

Seth Klarman, le value investor milliardaire, ne s'y est pas trompé puisqu'il a fait d'eBay la position numéro 1 de son portefeuille, avec une pondération de 17% pour une valeur de 1,57 milliard de dollars.

Sondage sur Twitter

En Belgique et en France, eBay ne semble plus très utilisée. Pourtant, le nombre d’utilisateurs dans le monde grimpe encore, puisqu’il a augmenté de 20 millions sur un an, pour s’établir à 183 millions au total.

Conclusion

eBay n’est pas l’affaire du siècle, mais c’est une bonne société, bien gérée, qui peut être intéressante pour celui qui veut miser sur l’essor du e-commerce sans devoir passer par la case surévaluation de ses concurrentes.

Grâce à l’énorme free cash flow dégagé chaque année et à l’accord avec Adevinta, elle devrait pouvoir récompenser ses actionnaires dans les années à venir par des dividendes et des rachats d’actions propres.

Elle peut très bien aussi décider d’allouer une partie de ses 5,3 milliards de cash pour faire une acquisition, et on sait que le management s’est toujours révélé très compétent dans ce domaine.

Enfin, eBay pourrait très bien être rachetée par un concurrent, ce qui engrangerait une prime substantielle pour ses actionnaires.

Avertissement : Cette analyse est une indication, et aucunement un conseil d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.