Les marchés boursiers sont-ils efficients? 4 exemples réels

L’efficience des marchés est une théorie développée par l’économiste E. Fama. Mais est-elle crédible ou complètement dépassée?

L’efficience des marchés est une théorie développée en grande partie par l’économiste Eugène Fama dans un article publié en 1970 intitulé Efficient Capital Markets: A Review of Theory and Empirical Work. C’est ce que l’on appellera plus tard l’école de Chicago. En effet, la majorité des pères de cette théorie provenait de l’université du même nom.

En tant que Partenaire d'Amazon, je suis rémunéré(e) pour les achats éligibles. Cela ne change rien pour vous mais permet de soutenir la gratuité de ce blog.

La théorie est définie via deux concepts

- Les fluctuations des titres sur les marchés boursiers seraient liées à une variation aléatoire, rendant impossible leur prévision.

- Le marché serait efficient, c'est-à-dire que toutes les informations disponibles seraient automatiquement incluses dans les cours de bourse, rendant impossible l’exploitation de n'importe quelle information.

Le cours de 224$ constitue donc la valeur irréfutable à l'instant T de la société Apple.

Cependant, Fama temporise l'idée d’un marché boursier purement efficient. En effet, il classifie plutôt sa théorie via 3 niveaux possibles d’efficiences des marchés :

- Le niveau dit fort. Ce niveau correspond à notre exemple du groupe Apple. Toutes les informations existantes (privées ou publiques) sont incluses dans le cours et personne ne peut bénéficier d’avantages quelconques (y compris les insiders).

- Le niveau dit semi-fort. Ce niveau discréditerait une quelconque analyse fondamentale ou technique. En effet, chaque nouvelle information serait directement incorporée dans le cours de l’action.

- Le niveau faible. Il permettrait de produire un rendement supérieur à court-terme via une analyse fondamentale. Cependant, à long-terme, aucun avantage ne serait démontré. Toutes les informations passées sont incluses dans le cours.

Veuillez noter que Fama insiste sur le fait qu’au sein de n’importe lequel de ces 3 niveaux, aucune analyse technique ne fonctionnerait.

Est-il possible de surperformer le marché ?

Beaucoup d’investisseurs dans la valeur ont contredit la théorie de l'efficience des marchés avec l'argument suivant : si le marché est vraiment efficient, alors pourquoi certains parviennent à le surperformer ? Et notamment les investisseurs value...

Citons-en certains parmi les plus célèbres :

Je pense vraiment qu'une grande partie de la théorie financière moderne ne peut être qualifiée que de dégoûtante.

Charlie Munger

J'ai du mal à voir comment quelqu'un peut considérer le marché boursier comme efficient.

Phil Fisher

Malgré le consensus académique confortable sur l'efficience des marchés, les marchés financiers ne seront jamais efficients parce que les marchés sont, et seront toujours, guidés par les émotions humaines : la cupidité et la peur.

Seth Klarman

La plupart des hypothèses derrière le modèle CAPM ne se rapprochent pas de la réalité - du moins pas sur cette planète.

David Dreman

Qu’est-ce que ce CAPM model ?

Le CAPM model est une formule faisant partie de la théorie moderne en finance, développée par Sharpe, Merton ou encore Markowitz.

Selon ce modèle : le retour qu’un investisseur peut attendre est :

En d’autres termes : le risque free (exemple : une obligation étatique US) + le Béta (qui mesure la volatilité d’un actif), multiplié par le premium du marché.

Que répond Eugène Fama ?

En 1982, Fama s’associait à Kenneth French dans le but de créer ce qu’ils ont appelé le three models factor. En effet, selon Fama, la première version du CAPM ne prenait en compte que l’exposition au marché comme risque.

En 1992, ils dévoilent une étude qui stipule que les actions de petites capitalisations, mais aussi celles ayant un price to book bas surperforment le marché.

Selon Fama et French, les investisseurs value ont donc raison : le style d’investissement value surperforme le marché, mais non pas car c’est un meilleur style : tout simplement car le risque y est beaucoup plus élevé.

Ils vont donc redéfinir le modèle du CAPM comme ceci :

Selon les gourous de la théorie de l’efficience, la volatilité serait donc lié au risque.

Est-ce que le marché est réellement efficient ?

Ceci est évidemment un éternel débat, cependant, des contre-arguments viennent étayer le fait que Fama aurait en partie raison, mais pas entièrement.

- Premièrement, est-ce que la volatilité est vraiment synonyme de risque ?

Pas vraiment. La volatilité est présente sur les actifs financiers surtout car la fenêtre de cotation est beaucoup plus grande que sur n’importe quel autre actif. Quel autre actif hormis un actif financier est coté de 9 h à 17h30, cinq jours par semaine ?

Si vous en doutez, je vous invite à lire le chapitre 8 de l’investisseur intelligent.

La volatilité n’est pas une mesure du risque… C’est une mesure de la volatilité, mais la volatilité passée ne détermine pas le risque d’investissement.

Warren Buffett

- Deuxièmement, à en croire la version la plus formelle de l’efficience des marchés : même les insiders seraient incapables de bénéficier d’un avantage quelconque par rapport au grand public.

Or personne n’est mieux placé qu’un insider pour connaître l’état actuel de l’entreprise. Ce n’est pas pour rien que le délit d’initié existe.

- Selon ces arguments, l'efficience des marchés existerait car ses acteurs seraient rationnels.

En effet, selon eux, l'homo economicus est un être purement rationnel à tout point de vue, c'est-à-dire à n’importe quel moment et durant n’importe quelle décision.

Voici quelques exemples historiques sur la remise en question de l’efficience des marchés.

1er exemple : 1987

Le 19 octobre 1987, les marchés américains perdaient 23% en une seule journée. Est-ce que l’économie américaine avait réellement perdu 23% ? Était-ce le début d’une troisième guerre mondiale ?

Pas du tout.

Remontée des taux ou non, cette chute traduisait bel et bien la tendance aux acteurs à sur-réagir en période de panique.

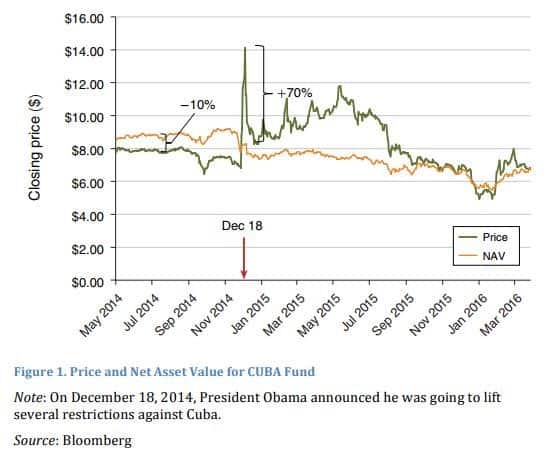

2ème exemple : Cuba

Le Herzfeld Caribbean Basin Fund est un fonds américain (ticker CUBA) qui détient 70% de ses avoirs en actifs américains et l’autre partie en actifs mexicains notamment. En effet, il est INTERDIT pour une société américaine de détenir n’importe quel actif cubain et ce, depuis les tensions entre les deux états lors de la guerre froide.

Voici l’historique sur quelques années du prix d’un titre du fonds mis en parallèle avec la NAV (valeur nette d'inventaire) :

Historiquement, le prix possédait une décote moyenne d’environ 10%, ce qui constitue déjà une inefficience en soit. Le 18 décembre 2014, le président Obama annonçait que des discussions de rapprochement avec le gouvernement cubain se tiendraient bientôt.

Après l’annonce, le cours explosa, dépassant de loin la NAV qui chutait et ce, en dépit du fait que le fonds ne détenait aucun actif cubain. Un exemple qui contrecarre la théorie de l'efficience des marchés.

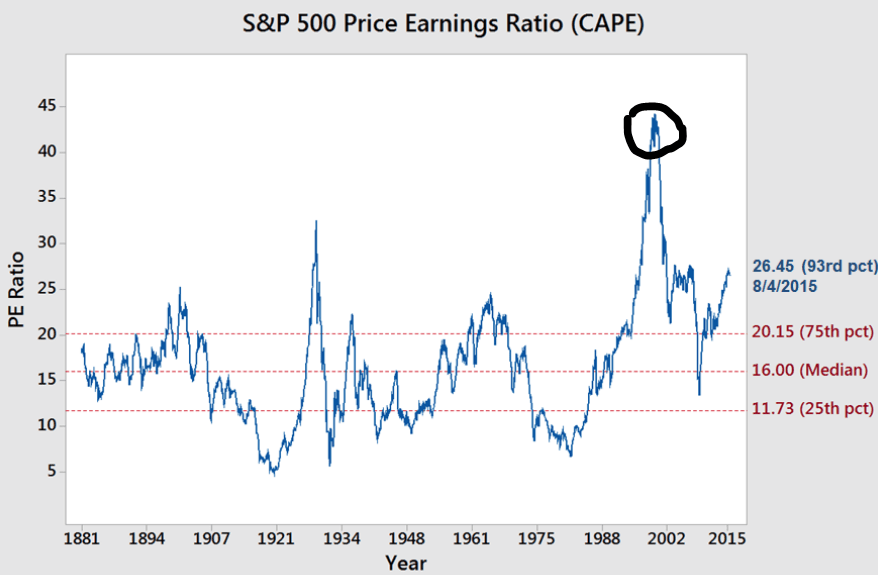

3ème exemple : la bulle Internet

Vers l’an 2000, tout le monde se souvient de l’engouement généralisé pour les sociétés technologiques ou ayant un lien avec internet. La belle époque! Il suffisait d’avoir un nom d’entreprise finissant en .com et à vous les milliards basés sur quasiment du vent.

C’est à ce moment que l’EBITDA fût l’un des indicateurs les plus prisés à Wall Street pour évaluer des entreprises ne dégageant aucun bénéfice net comptable.

Voici l’historique du CAPE ratio développé par Shiller et son pic de l'an 2000. Je pense que cela se passe de commentaires...

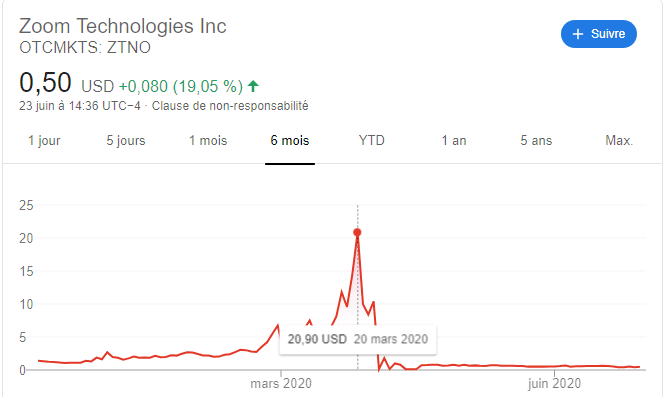

4ème exemple : un marché efficient qui se trompe de ticker ?

Tout le monde connait le logiciel de vidéo-conférence Zoom, produit par la société Zoom Video Communications. Certains l'ont d'ailleurs peut-être utilisé pour leurs vidéos-conférences pendant le confinement. Mais connaissez-vous aussi la société Zoom Technologies INC ?

Probablement pas.

Il s'agit d'une entreprise chinoise cotée aux Etats-Unis.

Voici l’historique de son cours boursier sur les six derniers mois :

Vous ne rêvez pas : cette entreprise n’ayant aucun lien avec le logiciel Zoom a vu son cours multiplié par huit en deux mois parce que certains opérateurs l'ont confondue avec Zoom Video Communications.

Mais comme disent les gourous de la théorie : ce n’est pas une erreur, étant donné qu’homo economicus est rationnel.

On peut aussi prendre l’exemple de TWTRQ, un ticker synonyme de Twitter (TWTR) qui avait vu son cours multiplié par 6 en une journée.

Ces événements ne sont évidemment pas exhaustifs.

Conclusion : efficient or not ?

Je souhaiterais bien affirmer qu’à titre personnel, je ne crois qu’à une forme modérée de l’efficience des marchés : la forme faible décrite par Fama.

Ayant étudié la psychologie humaine et la finance comportementale durant de nombreuses années, je ne peux pas croire en un homo economicus purement rationnel, le marché étant rythmé par des annonces trimestrielles, avec des fluctuations boursières parfois dénuées de tout bon sens.

Un investisseur value a besoin d’un marché partiellement efficient pour pouvoir découvrir la valeur intrinsèque d’une entreprise, dans le but de la rehausser.

C’est l’idée même de Graham dans sa fameuse citation : à court terme, le marché est une machine à voter, mais à long-terme c’est une machine à peser. C'est une utopie de croire en un marché purement efficient en tout moment.

Finalité : vous devriez avoir un esprit critique face à cette théorie, mais il ne faut pas la réfuter totalement.

L’héritage de l’efficience des marchés

Cette théorie a deux grands héritages, l’un fondé, l’autre moins. À voir si une causalité existe.

- L’efficience est apprise dans la majorité des universités dans le monde ;

- L’avènement de la gestion passive via des ETF (pas fondé).

Fun fact final : voici un extrait tiré du livre le hasard sauvage de Nassim Nicholas Taleb :

La principale attaque contre la thèse de Shiller (contre l’efficience des marchés) est venue de Robert C. Merton. Ses critiques se fondent sur un terrain purement méthodologique (l’analyse de Shiller est extrêmement grossière ; par exemple, utiliser des dividendes et non des revenus constitue un point faible). En cela Merton a également défendu la position, officielle en matière de théorie financière, selon laquelle les marchés doivent être efficients et ne peuvent en aucun cas offrir des occasions sur un plateau d’argent. Cependant, le même Robert C. Merton, plus tard, s’est présenté comme cofondateur d’une société d’investissement dont l’objectif était de profiter de l’inefficacité du marché. Inutile de dire que la société de Merton a sauté de manière assez spectaculaire à cause d’un cygne noir (le déni classique a suivi). Cependant, le fait qu’il ait fondé ce genre de société implique qu’il était d’accord avec Shiller au sujet de l’inefficacité du marché. Le défenseur du dogme de la finance moderne et de l’efficacité du marché a mis sur pied une société qui profitait de l’inefficacité de ce même marché.

Précisons que Robert C. Merton a reçu le prix dit Nobel d’économie en 1997.

Et pour terminer, voici un débat intéressant entre Fama et Thaler sur l'efficience des marchés :

Bibliographie et annexes sur l'efficience des marchés :

- Eugène Fama : Efficient Capital Markets: A Review of Theory and Empirical Work

- Alam Rehman & Qadar Bakhsh Baloch : Evaluating Pakistan’s Mutual Fund Performance : Validating through CAPM and Fama French 3-Factor Model

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads ou sur Twitter/X.