L'ETF RAFI US 1000, Peut-Être La Meilleure Manière d'Acheter Le S&P 500

Puis-je investir sur le S&P 500 avec un meilleur rendement historique qu'avec un "simple tracker"? Oui, le RAFI US 1000 est votre ami.

Posséder un ETF répliquant l'indice RAFI 1000 est une autre façon d'investir dans le S&P 500. Mais est-elle pour autant meilleure que les autres? C'est ce que nous allons voir dans cet article.

Pas mal de lecteurs me disent investir sur la version classique du S&P 500. Est-ce le bon moment? Existe-t-il un moyen moins risqué? Avant toute chose, passons en revue trois types de trackers sur le S&P 500 pour bien comprendre ; le Market Cap Weighted, le Equally Weighted et le Fundamentally Weighted

L'indice "Market Cap Weighted"

Le S&P 500 Market Cap Weighted est la version classique de l'indice. On peut l'acheter l'indice S&P 500 via un tracker traditionnel, comme celui-ci. Dans ce cas, le gestionnaire du tracker opère une pondération par capitalisation boursière. Ainsi, Apple pèsera beaucoup plus lourd que, disons, Harley-Davidson.

Là où cela devient un problème, c'est que plus le cours des actions des grosses capitalisations boursières augmentent, plus le gestionnaire de l'ETF les pondère encore plus lourdement.

En clair, plus une action devient chère (et donc surévaluée), plus sa place devient importante dans le tracker. C'est donc une stratégie qui peut fonctionner pendant un certain temps mais qui est vouée à sous-performer sur le long terme à cause de la régression vers la moyenne et parce qu'elle ne laisse presque aucune marge de sécurité aux investisseurs.

En investissant dans ce type d'indice, vous accordez tout simplement trop de place aux actions déjà surévaluées et trop peu de place aux bonnes affaires très sous-évaluées.

L'indice "Equally Weighted"

Le tracker Equal Weight (j'en parlais ici) est complètement différent. Ici, toutes les sociétés du S&P 500 sont mises sur un pied d'égalité, avec une pondération égale, qui s'élève à 0,2% chacune. Apple pèse donc 0,2% et Harley-Davidson aussi, et quoiqu'il arrive, le gestionnaire rééquilibrera son tracker pour garder cette proportion intacte.

C'est une stratégie qui surperforme les trackers Market Cap Weighted sur le long terme. Par contre, les trackers Equally Weighted souffent de frais annuels plus élevés que leur homologue Market Cap Weighted (souvent 0,20% au lieu de 0,05%) car le gestionnaire doit réajuster ses positions sans arrêt, occasionnant davantage de frais de trading.

Sur les deux dernières décennies, cette stratégie, qu'on appelle équipondérée en français, a surperformé de 1,5 à 2% par an la stratégie pondérée par capitalisation boursière.

L'indice "Fundamentally Weighted"

La troisième stratégie, dite fondamentalement pondérée, choisit le poids des positions du tracker selon des critères fondamentaux comme leur chiffre d'affaire, leur bénéfice, leur dividende, ou leur valeur comptable, ou encore selon un mélange de plusieurs de ces facteurs.

Ainsi, une énorme capitalisation dont les critères fondamentaux sont surévalués par rapport à son prix sur le marché se verra accorder moins d'importance dans l'ETF qu'une capitalisation moyenne avec d'excellentes données fondamentales.

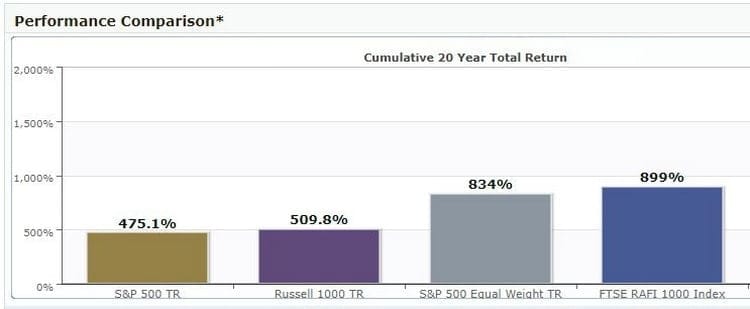

C'est un avantage non-négligeable. Cette stratégie surperforme d'ailleurs les deux autres, avec un rendement de 899% sur 20 ans, contre seulement la moitié, soit 475%, pour le S&P 500 Market Cap Weighted.

Les ETFs RAFI US 1000

Dans son livre The Big Secret For The Small Investor, Joel Greenblatt nous indique un type d'ETF pour investir sur le S&P 500 Fundamentally Weighted : il s'agit du RAFI US 1000.

Pour la petite histoire, Rob Arnott et son équipe à Research Affiliates avaient backtesté une stratégie qui surperformait de 2% par an entre 1962 et 2004 la méthode pondérée par capitalisation boursière. Oui, vous avez bien lu, 2% par an, ce qui est énorme sur une longue durée grâce aux intérêts composés.

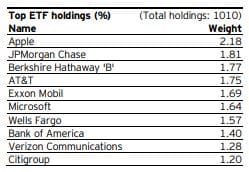

Le Research Affiliates index (FTSE RAFI 1000 Index) a donc été construit en utilisant une moyenne sur cinq ans des cash flows, ventes, dividendes, et valeur comptable de chaque société. Contrairement, au S&P 500, qui possède réellement 505 sociétés, le RAFI 1000 possède les 1000 plus grosses sociétés américaines et les pondère selon les 4 critères que je viens de citer.

Bon, d'accord, ce n'est pas un pur investissement sur le S&P 500, mais avec le RAFI, on possède l'intégralité du S&P 500, augmenté des 495 entreprises suivantes...

L'ETF Invesco FTSE RAFI US 1000

La théorie c'est bien beau, mais en pratique, un investisseur européen peut-il investir sur l'indice RAFI US 1000? Oui, il peut le faire. Pour cela, Invesco propose par exemple le tracker FTSE RAFI US 1000. On sait que beaucoup de trackers d'Invesco sont synthétiques, mais cette fois, nous avons la chance de pouvoir investir sur un ETF à réplication physique.

- ISIN : IE00B23D8S39

- Frais annuels : 0,39%

- Réplication : physique

- Distribution : trimestrielle

- Nombre de firmes : 1010

Ses actifs sous gestion au 1er juin 2021 atteignaient 269 millions de dollars, ce qui en fait un ETF assez liquide et à l'abri d'un délisting. Le surcoût occasionné sur ses frais de gestion plus élevés (0,39%) est largement compensé par sa surperformance historique.

Pour ceux qui préfèrent investir sur les marchés émergents, il existe également le Invesco FTSE RAFI Emerging Markets (IE00B23D9570), mais sa liquidité n'est pas très bonne, et nous sortons un peu du thème de l'article...

Avertissement : Les informations contenues dans cette analyse ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads ou sur Twitter/X.