Gestion Active vs Investissement Passif : Qui Gagne? La Réponse Peut Surprendre

Gestion active vs investissement passif. L'un est-il meilleur que l'autre? Lequel surperforme sur le long terme?

On lit beaucoup d’articles sur le web qui affirment que la gestion passive surperforme largement la gestion active. Il existe même certaines études qui démontrent que 70 à 90% des gestionnaires actifs ne parviendraient pas à battre leur indice de référence. Alors, qu’en est-il exactement ?

On peut légitimement se poser la question : s’il est si difficile de battre le marché, alors pourquoi les sociétés de courtage et autres gestionnaires de fonds perdent-elles de l’argent à payer grassement des managers, qui, au final, feront moins bien que le quidam qui s’amuse à moyenner en achetant régulièrement des ETFs ?

C’est sans doute que la réponse n’est pas si binaire que cela. Rien n’est ni tout blanc, ni tout noir, et c’est pareil dans la gestion de fonds. Il est aussi bon de rappeler que ces deux types d’investissements peuvent avoir lieu à la fois chez les professionnels (cet article sera plutôt basé sur eux) que chez les particuliers qui font soit du stock picking actif, soit de l’investissement passif de type DCA.

Si vous voulez savoir ce qu’est un investissement passif, vous pouvez commencer par lire mes articles sur le Dollar-Cost Averaging (DCA) ou sur le Value Averaging.

Avant de rentrer dans le détail, je commencerai par un petit résumé des avantages et désavantages de ces deux types de gestion : active et passive. Pour rappel, la gestion active peut faire l'objet de différentes stratégies : value, growth, small caps, etc.

Les avantages de la gestion passive

- Les frais annuels y sont très bas, avec 0,6% en moyenne, mais on peut trouver des trackers de qualité à un coût vraiment très bas, comme 0,07%.

- On économise pas mal de frais de courtage, puisqu’il suffit d’acheter mécaniquement et de garder ses ETFs le plus longtemps possible.

- La transparence est presque totale, puisqu’on sait exactement quelles actions composent les ETFs à réplication physique.

Les inconvénients de l'investissement passif

- Avec une stratégie passive de type DCA, vous n’avez presque aucune chance de battre le marché, puisque vous égalez le rendement de votre indice de référence (S&P500, CAC40, etc).

- Le choix des titres est assez limité par rapport à du stock picking ou de la gestion active, puisque vous devez choisir un ETF qui vous convient, sans possibilité de le personnaliser.

- Ce n’est, en outre, pas très stimulant intellectuellement.

- Avec un investissement passif, vous moyennez sur des trackers, vous exposant ainsi aux risques inhérents aux ETFs.

Les avantages de la gestion active

- Le hedge : le gestionnaire actif peut protéger ses positions avec des options, de l’or, ou en évitant ou sous-pondérant les secteurs jugés à risques.

- La flexibilité : les managers actifs peuvent acheter pratiquement n’importe quel(s) titre(s), tant qu’ils respectent les règles d’allocations d’actifs de leurs employeurs.

- Un particulier aura encore plus de liberté puisqu'il pourra adopter une stratégie basée sur les nano caps par exemple, ou sur les sociétés obscures et mal-aimées.

Les inconvénients du management actif

- Les frais annuels y sont plus élevés, avec 1,4% en moyenne.

- Si vous êtes un particulier, les frais de courtage le sont également.

- Les gestionnaires actifs professionnels sont souvent sclérosés par la peur d’acheter des actions inconnues du grand public. S’ils le font et que les titres sous-performent largement, ils peuvent se faire virer, ni plus, ni moins.

- Pour un investisseur particulier, la gestion active est plus chronophage, car il faut réaliser des recherches régulièrement.

Les actifs sous-performent vraiment les passifs ?

Il s'agit en fait d'une idée reçue très répandue. Un article publié dans le Financial Analysts Journal en 2017 démontre qu'il n'y aurait en fait aucune preuve de sous-performance des véritables gestionnaires actifs par rapport aux « indexeurs » passifs.

En effet, les gestionnaires actifs patients, qui conservent leurs titres deux ans ou plus, ont surperformé les gestionnaires passifs, en moyenne, de plus de 2 % par an.

Mais alors, pourquoi dit-on partout que la gestion passive fait mieux ?

L’argument de la sous-performance des actifs est en fait trompeur car examen plus approfondi de ces études révèle que les gestionnaires les moins performants étaient ceux qui prétendaient gérer leur portefeuille activement mais ne le faisaient pas.

Les faux actifs

Les managers qui sous-performaient le marché se répartissaient en deux catégories : les faux actifs (ceux qui se disaient actifs mais ne l'étaient pas) et les pseudo-actifs (ceux avec une part de gestion active entre 60 et 80 %, qui prétendaient être actifs mais ne l'étaient qu’en partie).

Les faux actifs et les pseudo-actifs composent en fait leurs portefeuilles avec des titres comme Apple, Amazon, Microsoft, Tesla, etc. Ils achètent donc un « indice déguisé » sans faire le moindre effort de recherche. Pourquoi ils font cela ? Simplement pour conserver leur job, généralement très bien rémunéré.

En effet, si des actifs « mainstream » comme ceux précités sous-performent, ils pourront toujours dire que c’est la faute du marché global, ou que le secteur s’est mal comporté.

S’ils sous-performaient avec des titres moins connus ou contrarians, qui n’ont pas les faveurs des analystes, ils seraient très vite « remerciés » (c'est-à-dire virés) par leur employeur.

Ce sont ces deux types de faux investisseurs actifs qui ont dilué les performances globales de tous les autres gestionnaires actifs.

Les vrais actifs battent le marché

Les mêmes études ont montré que les gestionnaires vraiment actifs (ceux avec une part active supérieure à 80%) battaient leurs homologues passifs de 2,41 % par an sur une base brute.

Les frais ponctionnés par cette gestion active réduisent évidemment ce rendement, mais, si l’on déduit les 1,4% de frais en moyenne, il subsiste une surperformance de 1,01% du côté actif. Vous pourriez vous dire qu’un si petit écart ne fait pas beaucoup de différence, mais si vous la considérez sur une durée de 20 ou 30 ans en y ajoutant les intérêts composés cela fait au contraire une grosse différence.

Ceux qui n'ont pas géré activement leur portefeuille mais se sont présentés comme s'ils le faisaient, étaient en fait voués à l'échec, en partie à cause des frais de courtage grevant leurs lignes multiples.

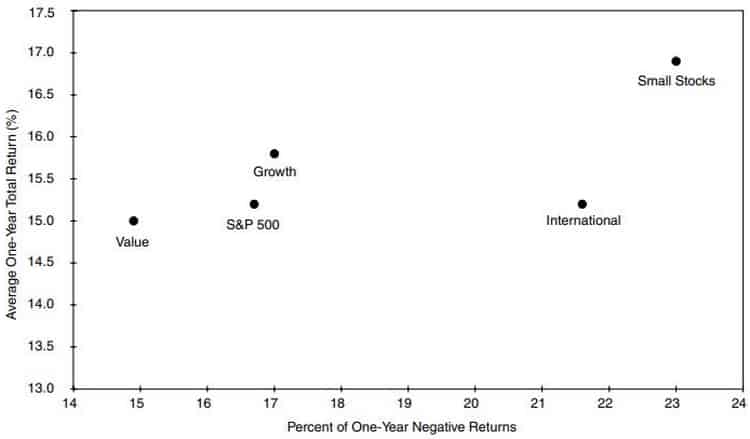

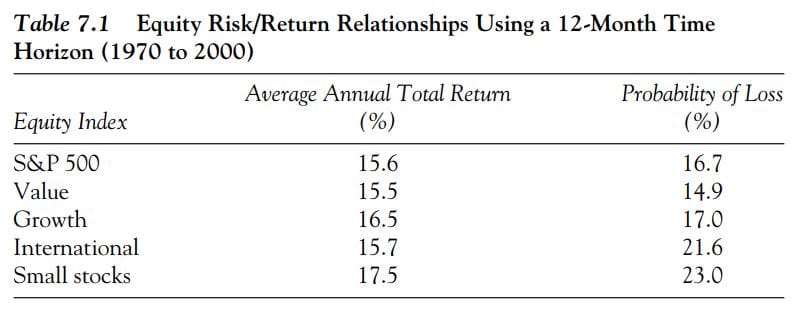

La gestion active par rapport au S&P 500

Dans son excellent livre Navigate the noise, Richard Bernstein nous présente une comparaison du S&P 500 contre les fonds value, growth, internationaux ou de small caps.

L'étude s'étale de 1970 à 2000. Je n'ai malheureusement pas trouvé de comparaison plus récente, mais on sait que le S&P 500 a tout balayé lors de la dernière décennie, 2010-2020, tiré par la surperformance des FAANG.

Dans la figure ci-dessous, on constate que les fonds de croissance se situent en haut à droite du S&P 500, ce qui indique que leurs rendements étaient plus élevés, mais leurs investisseurs auraient dû prendre un certain risque supplémentaire.

Entre 1970 et 2000, donc, il s'est avéré que le rendement différentiel était en fait supérieur au risque différentiel. Bien que les fonds « value » aient eu un rendement inférieur, mais un moindre risque, la réduction progressive du risque par rapport au S&P 500 était plus importante que la réduction progressive en retour.

Ainsi, la croissance (growth) et la valeur (value) ont fini par être des investissements plus efficaces (rendement du risque plus élevé) que ne l'était le S&P 500, et donc, que l’investissement passif en ETFs.

Ces résultats en faveur d'une gestion active peuvent surprendre étant donné les nombreux articles qui suggèrent que les gestionnaires actifs ne peuvent pas surperformer le marché. Il faut dire que les conclusions de ces articles peuvent être influencées par les « faux actifs », comme nous l’avons vu plus haut, ainsi que par les périodes temporelles utilisées pour ces études.

En outre, l'étendue du marché des actions (c'est-à-dire le nombre d'actions qui sont performantes au sein du marché global) peut affecter la capacité des gestionnaires actifs à surpasser l'ensemble du marché.

En d'autres termes, comme un plus petit nombre d'entreprises a eu tendance à dominer la performance globale du marché américain lors de la dernière décennie (les FAANG), les gérants actifs ont eu davantage de difficulté à le surperformer simplement parce qu'ils ont hésité à détenir un portefeuille avec un plus petit nombre d'actions, donc moins diversifié.

Ces notions peuvent aider à expliquer ces résultats, qui semblent pourtant contradictoires avec la notion généralement acceptée que les gestionnaires actifs ne peuvent pas surperformer le marché.

Conclusion

On pourrait synthétiser en affirmant que, globalement, la véritable gestion active, et pas l’achat d’indices déguisés, a tendance à légèrement surperformer la gestion passive sur le très long terme.

Néanmoins, l'investissement passif surperforme souvent la gestion active lors des périodes où l’économie va mal, et où les taux d’intérêts sont bas.

En revanche, la gestion active surperforme l’investissement passif pendant les périodes plus florissantes, et au cours desquelles les taux d’intérêts sont plus élevés.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.