Graftech, Un Pari Contrarien Avec Un Bon Ratio Risque/Rendement?

Graftech est un bon pari contrarien. C'est une société active dans un secteur de niche ; le graphite électrode et dont le cours est au plus bas.

On ne peut pas dire que Graftech soit une action à la mode. Elle a été mise en lumière il y a quelques années suite à la prise de participation de l'investisseur indien Mohnish Pabrai, qui a ensuite revendu l'entièrement de ses actions. L'entreprise est active dans un secteur de niche : le graphite électrode et le pet coke. Voyons cela de plus près...

Vu son activité, on pourrait presque dire que Graftech possède un avantage concurrentiel certain (un moat, comme dit Warren Buffett). Tout le monde ne fabrique pas du graphite électrode ou du pet coke, ma chère madame...

Mais c'est quoi, du graphite électrode?

Le graphite électrode est un composé utile dans la fabrication de l'acier via la méthode dite du "four électrique".

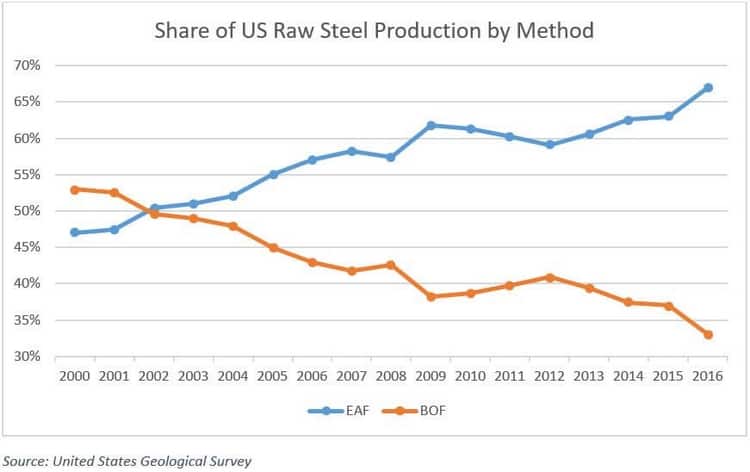

Grosso modo, il existe deux manières de produire de l'acier :

- La façon traditionnelle, via un haut fourneau. Cette méthode représente 70% de l'acier produit dans le monde.

- La façon moderne, via un four électrique. Cette méthode représente 30% de l'acier produit dans le monde.

La technique dite du four électrique pourrait se démocratiser et devenir bientôt la méthode numéro 1 dans le monde car elle permet de :

- Produire de l'acier de façon plus "écologique" que le haut fourneau

- Recycler l'acier de façon plus efficace.

Comment se fait-il que les fours ne représentent que 30% de la production mondiale d'acier, alors que les Etats-Unis l'utilisent déjà majoritairement? La réponse est vite répondue : la Chine est encore un très gros utilisateur de hauts fourneaux.

Mais que vient faire Graftech là-dedans?

Graftech produit des tubes de graphite qui sont "mis au four" pour appliquer une tension électrique sur l'acier à faire fondre.

Les tubes sont donc en quelque sorte les combustibles du four, comme on si on insérait une bûche dans une cheminée. Sauf que... ces tubes de graphites ont une durée de vie limitée à 8 heures.

Les fours des aciéries tournant 24h/24, les tubes doivent donc être remplacés par des pièces neuves 3 fois par jour.

Le needle coke

En réalité, pour fabriquer les tubes de graphite électrode, il faut ce qu'on appelle du Needle coke, qui est un produit composé de carbone et de pétrole. Et il existe en réalité très peu d'entreprises qui fabriquent du Needle coke.

À vrai dire, seules 4 sociétés en produisent en dehors de la Chine :

- Philips 66

- Seadrift

- Deux entreprises japonaises

Et c'est là que Graftech sort le lapin de son chapeau... Seadrift, l'un des quatre fabricants, appartient à 100% à... devinez qui? Graftech.

Seadrift

En possédant une société de fabrication de needle coke, Graftech a instauré un véritable avantage compétitif décisif au niveau des coûts de production.

Imaginez un peu... ; une tonne de graphite coûte seulement entre 2500 à 3000$ à Graftech, alors qu'elle en coûte 5700 à 7000$ à la concurrence.

Cerise sur le gâteau : le needle coke est également requis pour fabriquer les batteries au Lithium, utilisées notamment dans les véhicules électriques.

Ok mais quid de la concurrence?

Comme le marché du needle coke, l'industrie du graphite électrode est un secteur de niche puisqu'elle est constituée d'à peine 5 entreprises en dehors de la Chine :

- Graftech

- Tokai Carbon

- Graphite India

- HEG Limited

- Showa Denko

Dans cette liste, Graftech est la seule capable de fabriquer du graphite Ultra High Power (UHP). Le graphite UHP est le plus résistant et le plus qualitatif.

Les contrats de Graftech

La société a développé une technique de vente via des contrats bloqués pendant trois ans pour s'assurer de la pérennité de ses clients.

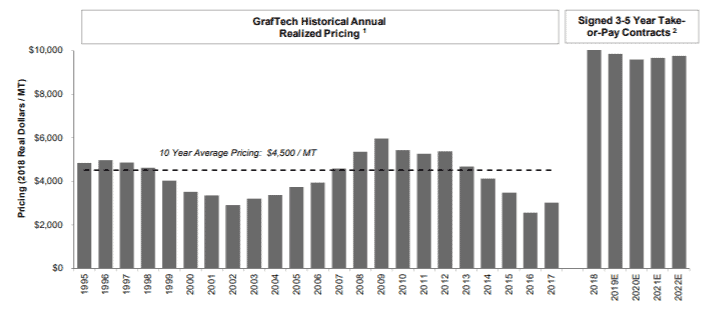

C'est ainsi que dans les contrats pour la période qui s'étend de 2019 à 2022, le prix de la tonne de graphite électrode était d'environ 9500$ chez Graftech. Ces contrats représentent en moyenne 70 à 80% des ventes totales.

Les rachats d'actions propres

La société rachète régulièrement des actions propres. C'est ainsi que depuis son IPO, en 2018, Graftech a racheté 31 millions de titres, ce qui représente environ 5% des actions en circulation par an.

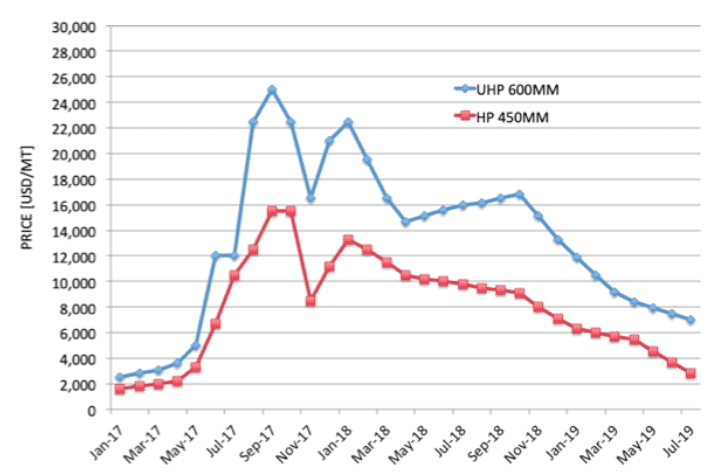

Le prix du graphite électrode

Il est peu probable que quelqu'un prenne le risque un jour de reproduire un clone de Graftech, notamment car cela nécessiterait un investissement monstre, prendrait 5 à 7 ans, et engendrerait une incertitude assez forte.

Voici le prix coté en bourse du graphite électrode :

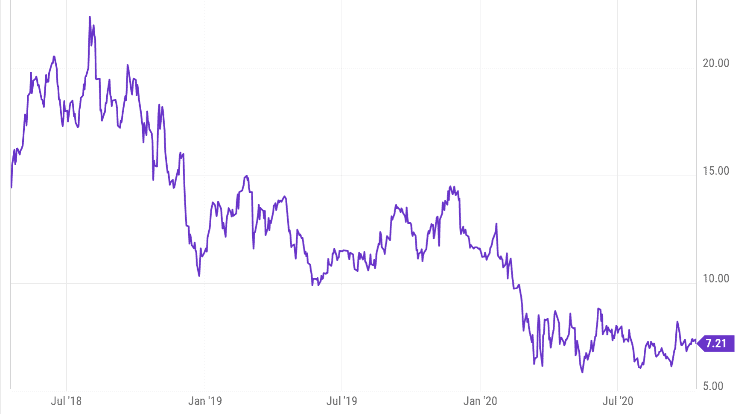

Pourquoi Graftech dégringole en bourse alors?

Si tous les paramètres sont aussi bons, pourquoi l'action perd-t-elle petit à petit de sa valeur depuis plusieurs mois?

Graftech perd de sa valeur à cause de l'incertitude sur deux inconnues :

- Brookfield, l'actionnaire majoritaire

- La dette

Brookfield : Brookfield possède en effet 65% de Graftech ; elle a donc un pouvoir décisionnel conséquent.

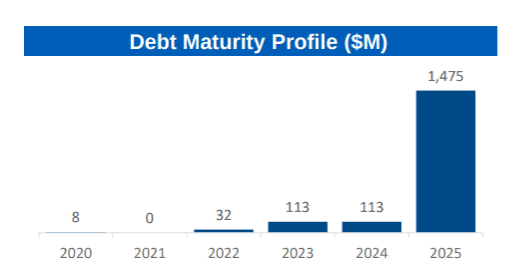

La dette : Graftech possède une dette de 1,8 milliards ayant comme échéance :

- 2022 à 2024 pour 326 millions

- 2025 : 1500 millions

Il ne faut pas oublier que certains clients de Graftech via contrats ont fait faillite suite au COVID-19...

Quelques chiffres : le cash et le free cash flow

Actuellement Graftech possède 152 millions de dollars en cash, plus potentiellement 247 millions en credit facility.

Pour 2020, elle devrait générer 126 millions x 3, c'est-à-dire aux deuxièmes, troisièmes et quatrièmes trimestres, soit : 378 millions + 126 millions premier trimestre = 504 millions.

Si les problèmes économiques persistent, dans un scénario pessimiste il faudrait tabler sur 500 millions pour 2021 et 2022.

Au total, on arrive donc à 1,5 milliard de free cash flow généré entre 2020 et 2022 grâce aux fameux contrats.

Le point positif étant que sur la même période, la dette à payer serait de seulement 100 millions de dollars.

Après 2022, tous les contrats seraient théoriquement arrivés à échéance. Il faudrait donc voir si l'entreprise réussi de nouvelles négociations.

Si elle n'y parvient pas, on peut s'attendre à ce qu'elle vend ses matériaux au prix moyen historique, soit 4.500$ la tonne, contre 9.700$ actuellement.

Et cela, uniquement si la production continue à un rythme aussi faible qu'en période actuelle de Covid, c'est-à-dire entre 110 et 120 millions de tonnes par an.

Cette production avec des marges réduites nous donnerait approximativement 100-120 millions de free cash flow par an.

Point positif : il n y a aucun capex d'envergure à prévoir dans les années à venir hormis celui de la maintenance, soit approximativement 60 millions de dollars.

La suite du dernier earning call

Suite aux résultats du deuxième trimestre, on peut voir que Graftech a été frappée de plein fouet par la pandémie de Covid-19 mais ses résultats restent encourageants.

Le free cash flow du T2 était d'environ 138 millions de dollars, notamment grâce à des diminutions de coûts stratégiques, et les fameux contrats fixés à l'avance qui se poursuivent.

Si on extrapole ce free cash flow sur un an de manière pessimiste, on obtient 552 millions, ce qui reste très correct. Dans un scénario optimiste, ce cash flow serait de 180 millions par trimestre, soit 720 millions par an.

L'objectif : diminuer la dette

Le CEO l'a dit : il compte épurer la dette au plus vite. Le dividende a donc été pratiquement tranché, à 0,01$.

La dette restante est donc de 1,74 milliards, ce qui donne un ratio dette/free cash flow de 3,15 pour le scénario pessimiste et 2,4 pour le scénario plus optimiste.

Cela vous paraît élevé?

Ce chiffre ne l'est pas tant que ça, car quand on examine l'échéance de la dette, on réalise que seulement 266 millions doivent être remboursés entre 2020 et 2024.

Il y a donc largement de quoi voir venir pour rembourser le reste.

Avertissement : Cette analyse est une indication, et aucunement un conseil d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.