Price/Free Cash Flow : Pourquoi Il Vaut Mieux Utiliser Ce Ratio Plutôt Que Le PER

Le ratio price/free cash flow est l'un des plus fiables pour l'investisseur. Découvrez pourquoi il vaut mieux le privilégier au détriment du PER.

Pourquoi le price/free cash flow (P/FCF) est l'un des ratios les plus fiables dans le domaine de l'investissement? Il existe pourtant des données comme le rapport prix/chiffre d'affaires (price/sales, P/S) ou le fameux P/E, pour "price/earnings" (ratio cours/bénéfices en français). Voici quelques éclaircissements.

Le problème des ratios P/S ou P/E est qu'ils sont assez incomplets et ne sont pas représentatifs s'il sont utilisés seuls. En outre, ils sont très facilement manipulables par un bon comptable.

Ci-dessous, je vous donne quelques exemples de fraudes du chiffre d'affaire ou du bénéfice pouvant être mises en place par un comptable peu scrupuleux :

Manipulations des résultats

- Les comptes pro forma, avec des chiffres fantaisistes de ce que l'entreprise "aurait pu gagner si...". (comme dit l'adage, avec des "si", on mettrait Paris en bouteille).

- Le gonflement artificiel du chiffre d'affaire, par exemple avec des prospects qui n'ont même pas encore signé de contrats avec la société mais qui "comptent le faire".

- La capitalisation des charges pour augmenter les immobilisations corporelles.

- La dépréciation des stocks comme une charge exceptionnelle (sur un trimestre) et pas comme une charge opérationnelle récurrente (sur plusieurs trimestres).

- La comptabilisation d'un éventuel surplus de la caisse de retraite dans les résultats courants.

Si les manipulations comptables du chiffre d'affaire, du bénéfice net ou du compte de résultats vous intéressent, n'hésitez pas à lire l'excellent Financial Shenanigans: How to Detect Accounting Gimmicks and Fraud in Financial Reports.

En outre, si vous voulez en savoir plus sur le ratio P/E, nous l'évoquions dans cet article, ainsi que les limites de son utilisation dans celui-ci.

Le free cash flow

Le free cash flow, aussi appelé "flux de trésorerie disponibles" en français, est l'argent qui entre réellement dans les caisses de l'entreprise.

Il ne faut pas le confondre avec l'operating cash flow, c'est-à-dire l'argent engrangé par les activités de l'entreprise, alors que le free cash flow est la somme qui subsiste quand on a déduit les capex (capital expenditure, ou dépenses d'investissement en français) de l'operating cash flow.

Le ratio price/free cash flow

La formule pour trouver le ratio price/free cash flow est très simple, il s'agit en fait de réaliser une simple division :

Autrement dit et en français, on divise simplement la capitalisation boursière (market cap) par les flux de trésoreries disponibles (free cash flow).

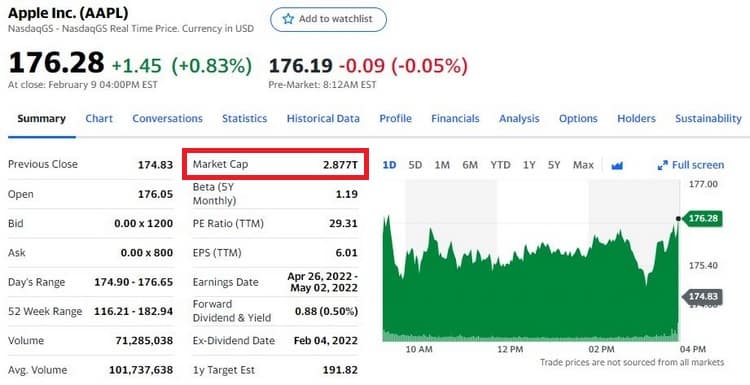

Vous trouverez la capitalisation boursière de la société étudiée sur n'importe quel site de données financières, Yahoo Finance par exemple.

Et comment je trouve le free cash flow?

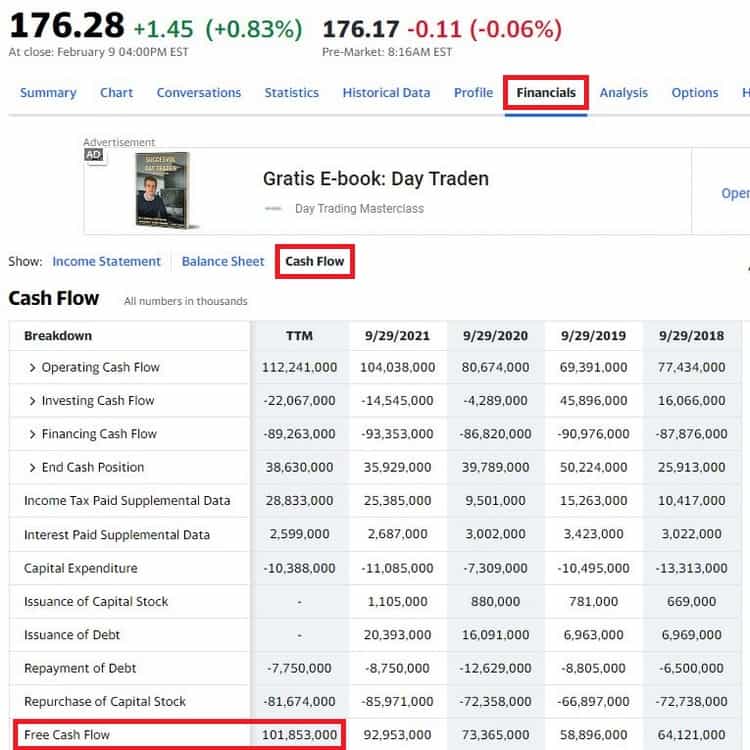

Sur la même fiche action que ci-dessus, rendez-vous simplement sur l'onglet "financials", puis sur "cash flow". Le free cash flow est la dernière ligne, comme vous pouvez le voir ci-dessous :

Puis, on divise

Quand on connaît ces deux éléments, on divise donc la market cap, ici 2877 milliards, par le free cash flow, soit 101,8 milliards.

On obtient à peu près 28, qui est le ratio price/free cash flow d'Apple. Autrement dit, l'action Apple se paie actuellement 28 fois ses flux de trésoreries disponibles.

On peut noter ici que le P/E (ratio cours/bénéfices) est assez proche, avec 29. Attention, même si ces deux ratios sont assez semblables dans ce cas précis, il arrive souvent qu'ils soient assez éloignés l'un de l'autre.

Et comment je l'utilise?

L'utilisation de ce ratio est d'une simplicité enfantine. Vous pouvez considérez que :

- Price/FCF élevé = l'action de la société est chère et probablement surévaluée.

- Price/FCF bas = l'action de la société n'est pas chère et probablement sous-évaluée.

Selon le secteur, on peut considérer qu'un ratio price/free cash flow entre 3 et 8 est très attractif, tandis qu'un ratio supérieur à 20 est assez rédhibitoire. Mais c'est également très dépendant du taux de croissance bénéficiaire de la boîte. Comme pour le PER, si ce dernier est élevé, on tolèrera un ratio P/FCF plus élevé également.

C'est assez simple, au final.

Conclusion

Le ratio price/free cash flow est une mesure beaucoup plus fiable que le P/S ou le P/E car elle est moins facilement manipulable (même si, techniquement, elle peut l'être aussi).

Elle est donc plus représentative de ce que la société gagne réellement et est donc à utiliser en priorité dans vos analyses financières. Bon amusement !

Les informations contenues dans cette analyse sur mon portefeuille 2024 ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.