Nutrien Pour Jouer Le Secteur Des Engrais En Redressement ?

Nutrien est le numéro 1 mondial des engrais, secteur en perte de vitesse depuis 2013. L'action peut-elle faire l'objet d'une remontée?

Nutrien est le numéro 1 mondial des engrais et est née en 2018 de la fusion entre PotashCorp et Agrium. Le secteur, et donc l'action, sont en perte de vitesse depuis 2013 mais pourraient peut-être enfin apercevoir le bout du tunnel et faire l'objet d'une remontée.

Nutrien est le plus grand producteur mondial de potasse. Celle-ci est utilisée en agriculture pour favoriser le développement des plantes. Dans ce domaine, la société possède un avantage sur ses concurrents : C'est elle qui possède les coûts de production les plus faibles au monde pour la fabrication de potasse.

Par contre les coûts des autres engrais qu'ils produisent sont parfois un peu plus élevés que chez la concurrence.

Du côté de la vente de détail, Nutrien possède un vaste réseau de points de vente en Amérique du Nord et en Australie, ainsi qu'une présence dans certaines parties de l'Amérique du Sud.

Elle procède régulièrement à des rachats ciblés dans certaines parties du monde pour accroître cette toile.

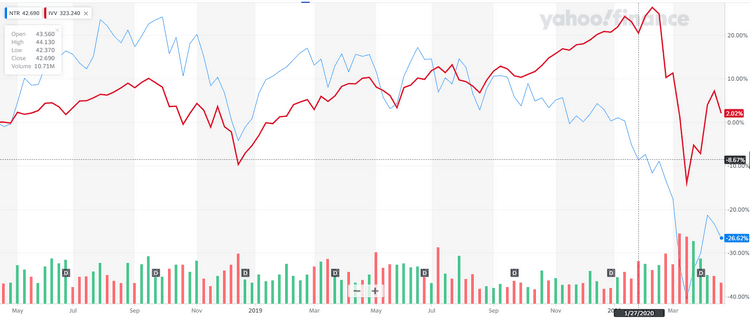

Nutrien vs le S&P 500

Depuis sa création en 2018 suite à la fusion de PotashCorp et Agrium, Nutrien a sous-performé son indice de référence, le S&P 500, comme on peut le voir sur le graphique ci-dessous.

Cette sous-performance n'a heureusement rien à voir avec une éventuelle mauvaise gestion interne ou des erreurs stratégiques.

Nutrien a tout simplement subi de plein fouet la baisse du prix des matières premières qui sévit depuis maintenant 10 ans.

Parmi les matières premières les plus courantes, à savoir le pétrole, le gaz naturel, les produits d'agriculture, les métaux industriels (cuivre, lithium, platine, etc), l'argent et l'or, seul ce dernier a vu une évolution positive de son prix pendant la dernière décennie. Tout le reste a diminué.

Et le prix de la potasse alors?

La potasse étant le produit le plus vendu de Nutrien, l'évolution de son prix est ce qui nous intéresse le plus ici. Pour garder une cohérence, on l'observera donc sur les dix dernières années.

On remarque qu'après avoir atteint son prix le plus bas entre 2016 et 2018, le prix de la potasse a connu un léger rebond en 2019.

L'explication pour 2018 et 2019 est la suivante ; Nutrien a subi de plein fouet la guerre commerciale entre les USA et la Chine.

Cette dernière a en effet donné la priorité à l'importation de produits agricoles brésiliens pendant cette période, et a diminué ses importations de soja américain, entraînant une chute de la demande des agriculteurs américains pour les engrais de Nutrien.

Ajoutez à cela des conditions climatiques très mauvaises pour l'agriculture pendant ces deux années-là. On pourrait donc supposer en toute logique que l'année 2020 sera meilleure, ou, au moins, "sera difficilement pire".

La valorisation de Nutrien

Nutrien affiche un bilan correct, avec un peu plus de 9 milliards de dollars de dette nette. Son ratio dettes à long terme/capitaux propres est de 41%, ce qui est moyennement élevé.

La bonne nouvelle, c'est que le profil de maturité de la dette est très étalé, sur plusieurs années, plutôt que sur le court terme. Les échéances de remboursement sont donc relativement faciles à tenir pour Nutrien.

Le bénéfice net et les cash-flows disponibles de l’entreprise fluctuent très fortement d’une année à l'autre, allant de 642 millions de dollars en 2017 à bien plus de 3,5 milliards de dollars en 2018, puis à 992 millions en 2019.

Le bénéfice est donc très volatile d'une période à l'autre.

Par contre, L'EBITDA était de 3,6 milliards de dollars en 2019, ce qui donne un ratio dette/EBITDA inférieur à 3. Bon point !

Le price to book ratio est de 0,86. La société est donc légèrement sous-évaluée au niveau comptable.

Les transactions des insiders

Les transactions du top management sont en général une bonne indication de la confiance en l'avenir.

Dans dans le cas de Nutrien, on peut remarquer que, même si des insiders ont vendu des actions il y a 9 à 12 mois, les 6 derniers mois ont été riches en achats et pauvres en ventes. Un autre bon point.

Sur cette période, les cadres de la société ont acheté 86.120 actions et en ont vendu seulement 1.500.

J'octroie personnellement plus d'importance à cet indicateur qu'au consensus des analystes par exemple, que nous verrons un peu plus bas.

Le dividende de Nutrien

Malgré les réductions ou suppressions des dividendes de nombreuses sociétés suite à la crise du Covid19, Nutrien n'a rien annoncé dans ce sens.

Les actionnaires conserveront donc leur joli dividende trimestriel de 0,45$ par action, soit 1,8$ par an. Au cours actuel, le rendement brut est donc de 5,24%.

Pour les Français et les Belges, quand on ampute pourcentage du double précompte (15% avec le formulaire W-8BEN-E, puis 30% locaux), on arrive à un dividende net de 3,13%.

On peut considérer ce dividende comme assez fiable, même s'il dépendra beaucoup des cash-flow générés, qui dépendront à leur tour du prix de la potasse et de l'azote.

Dans tous les cas, l'objectif de Nutrien est de se positionner comme une entreprise qui accroît chaque année son dividende.

La compagnie a d'ailleurs historiquement la saine habitude de redistribuer une partie de son bénéfice à ses actionnaires sous forme de dividende ou de rachats d'actions propres.

Les avis des analystes

Comme d'habitude, je publie les avis des analystes uniquement pour avoir une indication supplémentaire, et rien d'autre. Ce consensus ne revêt pas plus d'importance que n'importe quelle autre information sur la société.

- 8 analystes sur "acheter"

- 12 analystes sur "renforcer"

- 3 analystes sur "conserver"

Aucun analyste n'est sur "alléger" ou "vendre". Le consensus est donc assez optimiste sur l'avenir du numéro 1 mondial de la potasse.

Conclusion

Nutrien pourrait constituer un bon choix pour diversifier un portefeuille de long terme avec des matières premières pour l'agriculture.

Elle possède un business model assez prévisible et un bon dividende, en principe tenable, voire augmentable dans le temps.

Avertissement : Cette analyse est une indication, et aucunement un conseil d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.