Faut-Il Acheter Des TIPS Bonds + Les Meilleures Valeurs Défensives De 2021

Une façon de diversifier et protéger son portefeuille est de détenir des TIPS Bonds, obligations indexées sur l'inflation. Voici comment procéder.

Une façon efficace de diversifier et de protéger son portefeuille hors des métaux précieux est de détenir des Treasury Inflation-Protected Securities, ou TIPS Bonds. Ces bons du trésor suivent le rythme de l'inflation officielle, ce qui est avantageux pour ne pas se faire grignoter son rendement.

Mais pour bien comprendre le sujet, revenons d'abord sur une explication simple de ce qu'est une obligation traditionnelle.

Qu'est-ce qu'une obligation?

Une obligation n'est rien d'autre qu'un prêt. Quand vous achetez une obligation, vous prêtez de l'argent à un tier, généralement une entreprise ou un gouvernement. En échange de quoi, celui-ci a l'obligation de vous verser des intérêts tous les ans.

Une obligation se décompose en trois parties distinctes :

- La valeur nominale : c'est la valeur de l'obligation, c'est-à-dire le prix que vous payez quand vous l'achetez, et la somme que vous récupérez quand l'obligation arrive à son terme.

- La durée de l'obligation : elle peut être de 1 an, 3 ans, 5 ans, 7 ans, 10 ans... jusqu'à 30 ans. Au bout du terme, vous récupérez la somme initiale (valeur nominale) que vous avez prêtée à l'émetteur de l'obligation.

- Le taux d'intérêt : c'est la somme que vous percevez chaque année en tant que possesseur de l'obligation.

Exemple concret d'une obligation

Prenons un exemple simple. Vous achetez sur le marché une obligation qui possède les caractéristiques suivantes :

- Valeur nominale : 1000 €

- Durée : 5 ans

- Taux d'intérêt : 2 %

Dans cette situation, vous paierez 1000€ pour acheter votre obligation. Celle-ci vous restituera 20€ (2% de 1000€) tous les ans, pendant une durée de 5 ans.

Au terme de cette période, l'émetteur de l'obligation vous restituera vos 1000€, et vous aurez en plus perçu 100€ d'intérêts au total (20€ par an pendant 5 ans).

Les ETFs d'obligations

En général, les obligations traditionnelles ne sont pas très liquides sur les marchés. Cela signifie qu'elles sont assez lentes à acheter et à vendre. En outre, leurs frais sont assez élevés.

Pour une meilleure liquidité et pour optimiser au maximum les dépenses, il vaut mieux se tourner vers des ETFs qui regroupent plusieurs dizaines, voire centaines d'obligations. Ces ETFs permettent aussi de se diversifier en obligations en un seul achat.

Comment trouver ces ETFs?

J'explique ma méthode pas à pas dans cet article : Comment Chercher Un ETF Facilement Et Évaluer Sa Qualité?

Le gros avantage des ETFs d'obligations : leur liquidité.

À l'instar des obligations classiques, les trackers d'obligations possèdent aussi un taux d'intérêt annuel, mais, à la différence des obligations traditionnelles, vous ne devez pas attendre leur terme pour récupérer votre mise. Vous pouvez les vendre quand vous voulez, à la minute où vous l'avez décidé, du moins pendant les heures d'ouvertures des marchés boursiers.

Le problème : l'inflation

Les taux d'intérêts étant actuellement très bas, le rendement des obligations l'est aussi.

Dans cette situation, le problème étant que si votre tracker d'obligations vous offre un rendement d'à peine 2% et que l'inflation officielle est de 2%, votre rendement réel sera de 0€.

Certes, vous n'aurez pas perdu d'argent après plusieurs années, mais vous n'en aurez pas gagné non plus.

En général on part du principe qu'on peut se positionner comme suit :

| Taux d'intérêts bas | Taux d'intérêts élevés | |

| Inflation faible | Actions | Obligations |

| Inflation élevée | Actions | Actions |

Les ETFs TIPS Bonds pour contrer l'inflation

Les TIPS Bonds, pour Treasury Inflation-Protected Securities, sont des obligations émises par le gouvernement américain et indexées sur l'inflation.

Comment fonctionnent les TIPS Bonds?

Revenons à l'exemple ci-dessus et imaginez que vous détenez une obligation ou un tracker d'obligations qui vous a coûté 1000€, avec un taux d'intérêt annuel de 2%, soit 20€.

Si l'inflation mesurée par le CPI (Consumer Price Index) augmente de 3%, vos 1000€ initiaux augmenteront également de 3% pour devenir 1030€.

Votre taux d'intérêt de 2% ne changera pas mais sera calculé sur 1030€, ce qui vous donnera un paiement de 20,6€ et non plus 20€. Et ainsi de suite.

Cette différence paraît anodine mais elle ne l'est pas. Elle permet d'éviter à votre rendement de se faire grignoter petit à petit par l'inflation.

Dans l'environnement économique actuel, avec les émissions monétaires massives orchestrées par les banques centrales, je pense que les obligations protégées contre l'inflation (TIPS Bonds) constituent un bon compromis par rapport aux obligations traditionnelles pour les investisseurs à long terme.

Quels sont les ETFs TIPS Bonds disponibles?

C'est toujours la même rengaine ; depuis la directive européenne MiFIDII et son règlement PRIIP, qui oblige les émetteurs des trackers à traduire leurs documents-clés (KIDs) en français, tout un tas d'ETFs ne sont plus accessibles aux investisseurs européens.

Lire aussi : TOUT Savoir Sur Les Trackers : PEA, Réplication, Liquidité, Domiciliation, Places Boursières, KID… Vraiment Tout!

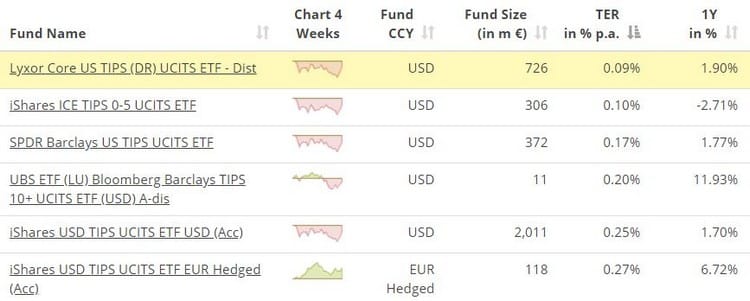

Il reste donc les trackers TIPS Bonds suivants :

J'ai déjà possédé personnellement le deuxième, le iShares ICE TIPS, qui contient 17 bons du trésor américain protégés contre l'inflation, avec une maturité comprise entre 0 et 5 ans. Le TER n'est que de 0,10%, ce qui en fait un bon compromis pour le long terme.

Le tracker paie ses intérêts deux fois par an et le taux de distribution est de 3,67%. Ce n'est certes pas Byzance mais cela permet de stocker des liquidités à un taux avantageux pendant une crise boursière.

Il ne faut pas oublier qu'en plus du rendement, on s'attend bien évidemment à ce que le cours du tracker en lui-même augmente avec le temps si l'inflation grimpe.

N'oublions pas non plus qu'on peut vendre un tracker quand on veut, sans devoir attendre une date d'échéance lointaine, comme avec une obligation classique.

En clair, cela signifie que vous pouvez stocker des liquidités dans un TIPS Bonds lors d'une fin de cycle boursier pour ensuite les revendre quelques mois plus tard afin d'acheter des actifs plus performants.

En attendant, c'est toujours plus intéressant que de les stocker chez son courtier ou sur un compte épargne.

Les valeurs défensives de Ray Dalio

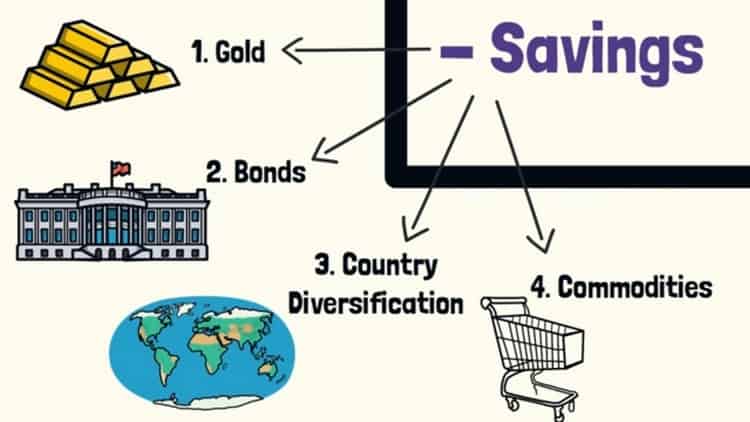

Dans sa dernière vidéo, en plus de l'or, Ray Dalio, le gérant de l'énorme fonds d'investissement Bridgewater, recommande également les obligations pour hedger son portefeuille boursier en 2021.

Il conseille en outre de procéder à une diversification géographique - car les actions américaines sont très surévaluées - et également de se tourner vers les matières premières.

- Or

- Obligations

- Diversification géographique

- Matières premières

Conclusion

Certes, les TIPS bonds ne vous rendront pas riche, mais, à l'instar de l'or, ils permettront de protéger votre portefeuille à la fois d'une baisse des marchés boursiers et d'une hausse de l'inflation.

Et en cette période d'incertitudes, je pense que ce n'est déjà pas mal.

Avertissement : Cette analyse est une indication, et aucunement un conseil d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.