Total SA Pour Jouer La Carte De l'Énergie Renouvelable?

Total se recycle rapidement dans l'électricité verte et le gaz naturel. L'action, dotée d'un excellent dividende, vaut-elle l'investissement?

Certes, un fournisseur d'énergie fossile comme Total ne peut pas encore vraiment être classé dans la catégorie "fournisseur d'énergie verte". Mais les temps changent et même les sociétés pétrolières s'adaptent aux nouvelles tendances. Total veut en effet devenir un acteur de premier plan à la fois sur la scène de l'électricité verte et du gaz naturel liquéfié (GNL).

Total est cotée à la fois à la bourse de Paris et à New-York via un ADR sous le code ISIN suivant : FR0000120271.

Rentable, même avec un prix du baril très bas

La particularité de Total par rapport à certaines de ses concurrentes est qu'elle possède la capacité d'absorber un choc pétrolier sans sourciller. Elle a en effet un seuil de rentabilité très bas sur le prix du baril de pétrole.

En clair, la compagnie est bénéficiaire à un prix du baril de Brent au-dessus de 30$.

Au-dessus de 50$, c'est même la fête : la société est rentable, peut continuer ses investissements, verser un dividende, et même le rehausser.

Pour rappel, le prix du pétrole américain WTI est actuellement de 54$, contre 60$ pour le Brent de la Mer du Nord. Total a donc encore une grande marge de manoeuvre.

Les projets écologiques

La compagnie énergétique (selon moi, on ne peut plus vraiment taxer Total de "société pétrolière" uniquement) investit massivement dans les énergies renouvelables.

Les dirigeants de Total le savent : ils ne pourront pas continuer à vendre du pétrole indéfiniment, surtout lorsque la demande mondiale commencera à s'affaiblir, à partir de 2040 selon les prévisions.

La société investit donc plus de 2 milliards d'euros par an dans les énergies vertes, avec notamment :

- l'énergie solaire

- l'éolien

- le gaz naturel liquéfié (GNL).

Concernant ce dernier point, il faut savoir que la multinationale en est d'ores et déjà 4ème fournisseur mondial (et même le 2ème fournisseur privé).

Le GNL est de plus en plus utilisé comme énergie plus propre pour les voitures, avec un taux de croissance de 5% par an.

En gros, la demande mondiale de GNL devrait doubler au cours des 20 prochaines années, pour finalement atteindre 480 millions de tonnes par an.

L'entreprise a également une part majoritaire de 66% dans SunPower, un fabricant de panneaux solaires pour le domaine privé et commercial. Elle possède en outre des projets internes dans l'énergie solaire et dans l'éolien.

D'ici 5 ou 6 ans, l'objectif avoué de Total est de devenir un fournisseur d'électricité verte de premier plan sur le marché européen. La société n'a d'ailleurs pas traîné pour passer à l'offensive, avec notamment le rachat du fournisseur d'électricité verte "Lampiris" en Belgique.

Suite à ce rachat, on se souvient d'ailleurs que Greenpeace avait abaissé sa note pour la production d'électricité verte de Lampiris de 14/20 à 8/20, accusant Total de ne plus fournir de l'électricité 100% verte à ses clients.

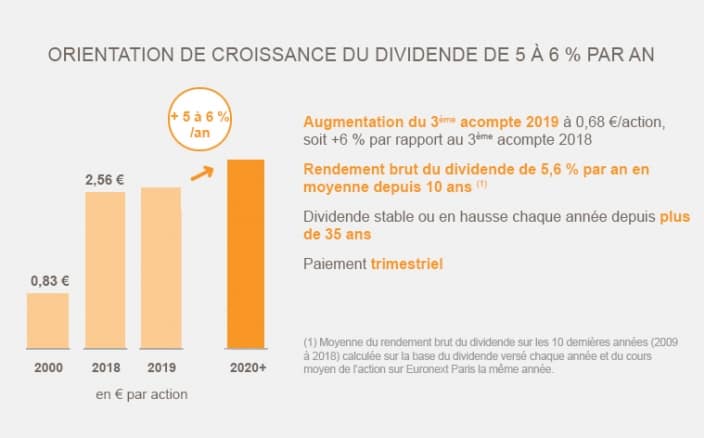

Le dividende : croissance et soutenabilité

Le dividende de Total s'élève cette année à 2,72 € brut. Il est payé chaque trimestre, soit quatre fois 0,68€ en 2019.

Au cours de ce jour, le rendement brut de dividende est donc de 5,84%.

Ce qui est intéressant, c'est que le dividende n'a jamais baissé en 37 ans, même pendant les périodes de vache maigre pour le pétrolier.

Autre fait à souligner : la société prévoit d'augmenter son cash-flow de 5 milliards d'USD si le baril de pétrole se maintient à plus de 60$. Et le groupe compte bien utiliser cette montagne de liquidités pour augmenter le dividende de 5 à 6% par an.

C'est donc un dividende en croissance, élevé mais réaliste, que propose Total.

Le programme de rachat d'actions propres

En outre, le groupe avait lancé en 2018 un programme de rachat d’actions propres avec un objectif de 5 milliards de dollars sur la période 2018-2020.

À la fin de l'année 2019, Total aura en principe racheté pour 3 milliards de dollars d'actions propres, tant que le prix du baril se maintient au-dessus de 60$.

À quel cours peut-on acheter Total?

Attention, ceci n'est pas un conseil d'achat. Toutes les actions sont sensibles au cycle boursier, haussier ou baissier, peu importe leur qualité intrinsèque.

Je pars d'un ratio cours/bénéfice par action (BPA) de 4,17€ en 2019. Total estime la croissance de ce BPA entre 3,5 et 4% pour les 10 prochaines années.

Le montant global du dividende est de 2,72€ et sa croissance est annoncée entre 5 et 6%. J'ai donc opté la médiane, soit 5,5%, pour mon estimation.

Pour l'investisseur qui compte sur un retour sur investissement de 10% pendant les 10 prochaines années, la valeur maximale à laquelle l'action peut donc être acquise est de 55,33€.

Cette projection est valable uniquement pour un investissement à long terme de 10 ans minimum.

Fair value de Total = 55,33 €

L'application mobile "Total investors"

Cela est plutôt rare, mais Total propose une application pour smartphones et tablettes totalement dédiée à ses investisseurs, notée 4,4/5 sur le Play Store.

Et elle est plutôt bien fichue, il faut le dire. Elle regroupe en un seul "tap" toutes les données intéressantes pour les actionnaires : cours de l'action en live, volume, montants et dates des prochains dividendes, résultats financiers, prochains événements, calendrier financier... Bref, à essayer !

Les analystes qui suivent Total

La société pétrolière est plébiscitée à l'achat par une bonne partie du consensus des 28 analystes qui suivent l'action, comme on le constate ci-dessous :

- Acheter : 10 analystes

- Accumuler : 13 analystes

- Conserver : 5 analystes

- Alléger : 0 analyste

- Vendre : 0 analyste

Total étant une des valeurs principales du CAC 40, elle est possédée par énormément de gestionnaires de Fonds. Il est donc logique de retrouver une armée d'analystes optimistes sur l'action. Il arrive en effet que l'employeur de l'analyste soit actionnaire de la société sous-jacente, si vous voyez ce que je veux dire...

Conclusion

Total, malgré son image de société pétrolière "only", va dans le bon sens et progresse dans le domaine des énergies renouvelables. C'est à la fois une bonne nouvelle pour ses actionnaires et pour la planète.

Il y a toutefois encore beaucoup d'efforts à fournir et le chemin sera long. En attendant, l'action offre un très bon rapport stabilité/rendement de dividende.

Avertissement : Les informations contenues dans cette analyse ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.