Les nouveaux ETF Lifecycle d'Amundi, très bons pour le repos de l'esprit

Les ETF Lifecycle permettent d'investir dans un seul tracker qui contient à la fois des actions et des obligations, le protégeant des krachs boursiers.

'émetteur d'ETF Amundi vient juste de lancer un nouveau produit : les ETF Lifecycle. Mais ils font quoi exactement? Et bien, il s'agit d'un type de tracker qui investit à la fois dans des actions et des obligations, à l'instar des ETF Lifestrategy de Vanguard, mais dans ce cas-ci, les ETF Lifecycle évoluent au fil du temps.

Mais commençons par le commencement. Un ETF qui mélange des actions et des obligations, c'est utile? Oui, ça l'est, car les actions et les obligations sont des produits décorrélés l'un de l'autre, ce qui signifie qu'ils ont tendance à évoluer dans deux directions différentes. Quand les marchés se portent bien, le prix des actions augmentent et celui des obligations diminue. En cas de krach boursier par contre, les obligations se portent en général bien mieux que les actions.

Mais dans le cas des trackers Lifecycle, il y a une subtilité dans la recette : en fait le gestionnaire modifie la composition du panier chaque année de façon à diminuer la part des actions et à augmenter celle des obligations au fil du temps.

C'est ainsi qu'il existe quatre produits Lifecycle différents, dont les frais annuels sont tous de 0,18% :

- Amundi Lifecycle 2030 (Code ISIN : LU2872291948)

- Amundi Lifecycle 2033 (Code ISIN : LU2872292086)

- Amundi Lifecycle 2036 (Code ISIN : LU2872292169)

- Amundi Lifecycle 2039 (Code ISIN : LU2872292243)

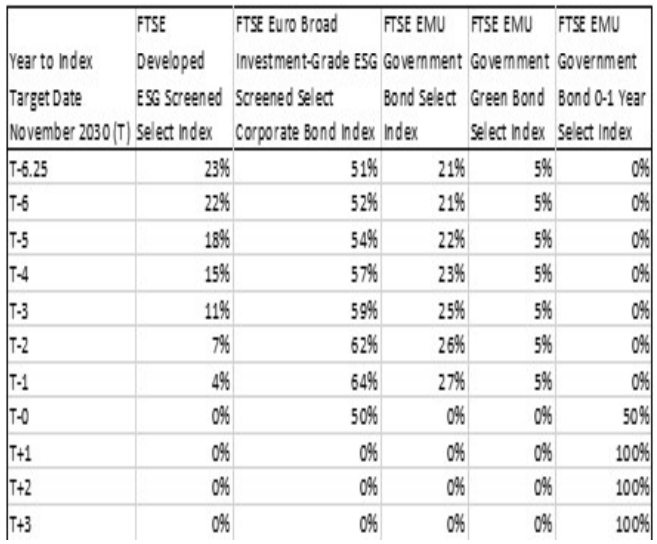

On le voit dans le tableau ci-dessous, la pondération en actions et en obligations de l'ETF 2030 change chaque année pour parvenir au "T-0", c'est-à-dire l'année 2030. Si vous conservez le tracker au-delà, l'ETF contiendra un panier chargé à 100% avec des obligations étatiques à échéances de 0 à 1 an.

Le panier du tracker 2030 contient donc 22% d'actions pour 78% d'obligations à l'heure actuelle (T-6). C'est donc plutôt un ETF destiné aux investisseurs prudents, ou aux permabears qui craignent un krach boursier.

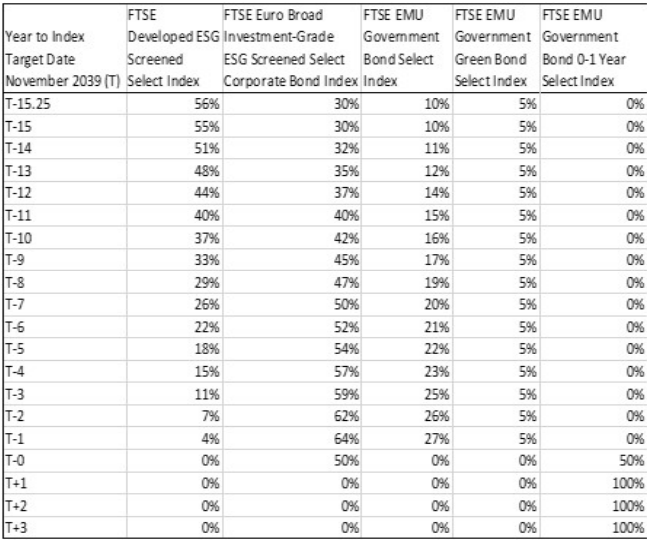

La version 2039, au contraire, est plus chargée en actions car son échéance est beaucoup plus lointaine. Il en contient pour le moment 55% d'actions, pour 45% d'obligations. Donc, en cas de baisse généralisée des bourses, vous aurez largement le temps de récupérer tout votre argent, et même d'être en bénéfice, d'ici à 2039.

Les deux autres versions, 2033 et 2036, sont situées entre ces deux extrémités.

Le composition des ETF Lifecycle

Je l'ai dit, ces trackers contiennent à la fois des actions et des obligations. Voici le détail exact du contenu des paniers :

- FTSE Developed ESG Screened Select (les actions)

- FTSE Euro Broad Investment Grade ESG Screened Select Corporate

- FTSE EMU Government Bond Select

- FTSE EMU Green Government Bond Select

- FTSE EMU Government Bond 0-1 Years Select

Les paniers des trackers Lifecycle contiennent donc une partie d'actions ESG des pays développés et d'obligations.

Les actions ESG des pays développés sont au nombre de 4313 tandis que les obligations sont à la fois des obligations d'États et d'entreprises classées investment grade, garantissant une excellente qualité globale de ces titres.

L'avantage des trackers Lifecycle

Et pourquoi j'achèterais ces ETF? Leur principal point positif est qu'ils sont reposants. En effet, vous ne devez pas vous amuser - ou vous casser la tête - à chercher parmi toute une gamme d'ETF différents : en un seul produit, vous obtenez des actions et des obligations, qui forment des vases communicants et se protègent l'un et l'autre en cas de krach.

Vous pouvez donc profiter de votre temps libre en accumulant ces ETF petit à petit au fil des mois sans vous poser la moindre question. C'est un point positif qui élimine la charge mentale de devoir procéder à des recherches et qui plaira aussi à ceux qui n'ont pas le temps d'en faire.

Un autre avantage des ETF Lifecycle par rapport aux ETF Lifestrategy de Vanguard, du moins pour les investisseurs belges, est qu'aucun des compartiments des trackers Lifecycle n'est enregistré en Belgique. La taxe à l'achat sur les ETF Lifecycle est donc de 0,12% contre 1,32% pour les ETF Lifestrategy de Vanguard.

L'inconvénient des ETF Lifecycle

L'ETF le plus chargé en actions, le 2039, n'en contient que 55% pour le moment, ce qui est malgré tout assez peu. C'est en effet les actions qui créent la plus grande partie du rendement d'un portefeuille. J'aurais aimé un ETF Lifecycle qui démarre avec 80% d'actions et 20% d'obligations par exemple.

En théorie, si vous supportez bien la volatilité et que vous avez un horizon de placement de long terme, rien ne vous empêche de créer un portefeuille 100% actions avec des ETF. Celui-ci sera beaucoup plus efficace sur le long terme mais vous occasionnera des drawdown beaucoup plus importants.

Et ils sont déjà dispos?

Malheureusement, ces ETF sont encore dans leur phase de lancement et ne sont donc pas encore disponibles chez tous les courtiers. Ils sont déjà accessibles chez LYNX et Interactive Brokers par exemple mais ne le sont pas encore chez DEGIRO ni chez Saxo. J'ai d'ailleurs demandé au service client de ce dernier de lister les ETF mais ma requête a été refusée sans qu'on me donne une raison.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous et suivez-moi sur Threads ou sur Bluesky.