Technos US : Les Valorisations De 13 Actions : AMD, Amazon, Apple, Nvidia, PayPal, etc

Technos US : Apple, Amazon, AMD, Microsoft ou Nvidia sont-elles encore achetables en 2021 ou sont-elles devenues trop chères?

On entend souvent dire que les technos US sont chères, mais cette rengaine est-elle justifiée? C'est ce que nous allons voir dans cet article qui regroupe 13 graphiques de valorisation de 13 sociétés américaines.

Il s'agit ici d'un snapshot, classé par ordre alphabétique, des valorisations des actions technologiques US au 18 novembre 2021.

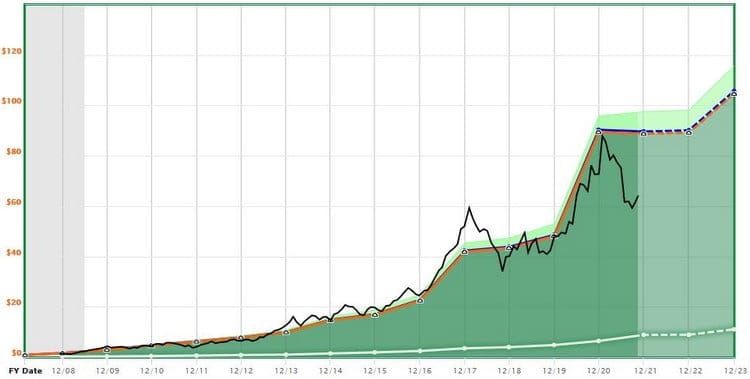

L'explication de la méthode

Les graphiques ci-dessous sont simples et ne peuvent à eux seuls dicter une décision d'investissement. Mais ils ont le mérite de pouvoir déceler en un coup d'oeil si une action est chère ou bon marché.

Attention : je n'évaluerai pas ici la qualité des sociétés, mais uniquement leur valorisation. Il ne faut jamais oublier que les actions d'une excellente société peuvent être un très mauvais investissement, et vice-versa, selon le prix payé.

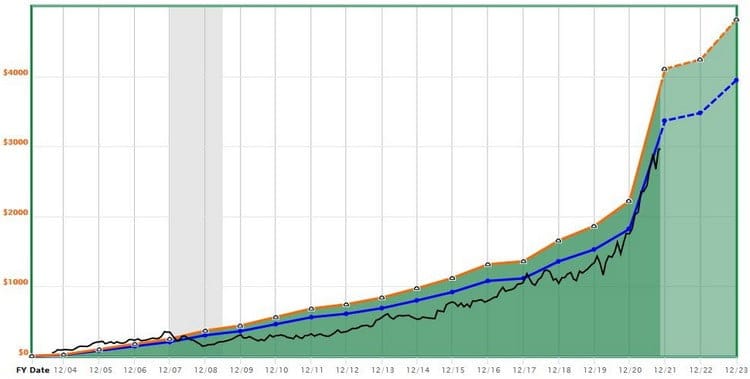

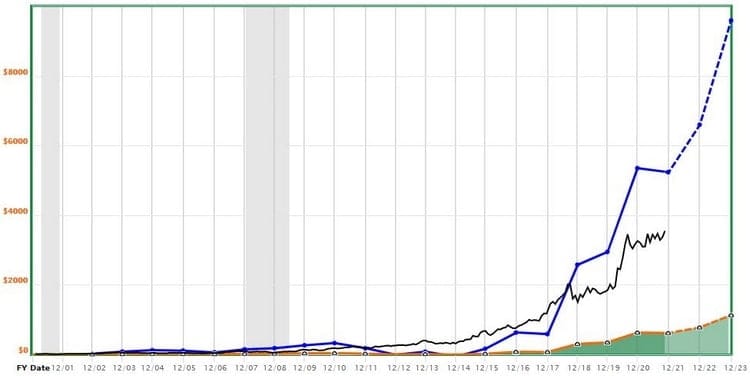

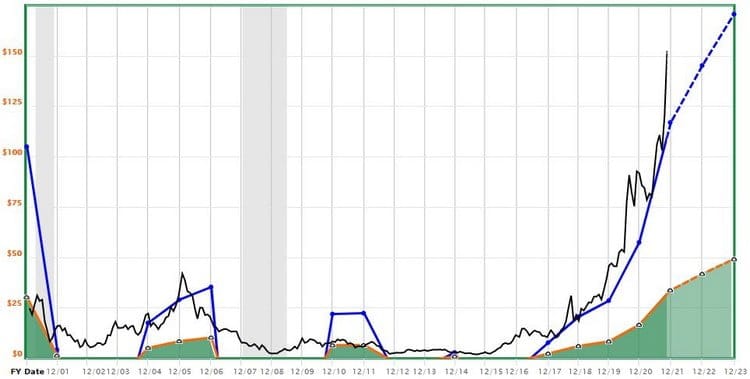

- La ligne noire : le prix actuel de l'action.

- La ligne bleue : son ratio prix/bénéfice moyen sur les 20 dernières années.

- La partie vert foncée : le taux de croissance par action.

- La partie vert clair : les dividendes déclarés.

- Le P/E ratio mixte : c’est une moyenne pondérée des bénéfices réels les plus récents + les bénéfices trimestriels prévisionnels les plus proches.

Alibaba

Bon, d'accord, je commence avec une société qui n'est pas américaine, et qui ne possède même pas d'action cotée aux USA mais un simple ADR.

Suite aux déclarations récentes chocs du Parti Communiste Chinois, l'action Alibaba a bien dégusté, et Charlie Munger en a même profité pour doubler la position du Daily Journal.

Alibaba possède un P/E ratio mixte de 17, ce qui est largement sous sa moyenne historique de 32 et possède l'un des taux de croissance les plus élevés du marché, avec 64% (en vert sur le graphique).

On peut donc considérer que cet ADR n'est pas cher si on accepte les risques inhérents aux caprices du Parti Communiste Chinois.

Alphabet (Google)

Alphabet, la société-mère de Google, est légèrement moins coûteuse actuellement (P/E mixte de 29) comparativement à son P/E historique (31).

Elle reste néanmoins relativement chère, même si elle cote sous le P/E de son indice de référence, le NASDAQ, qui est à 38.

Son taux de croissance bénéficiaire de 38% est très élevé également, ce qui permet de compenser un peu sa relative cherté.

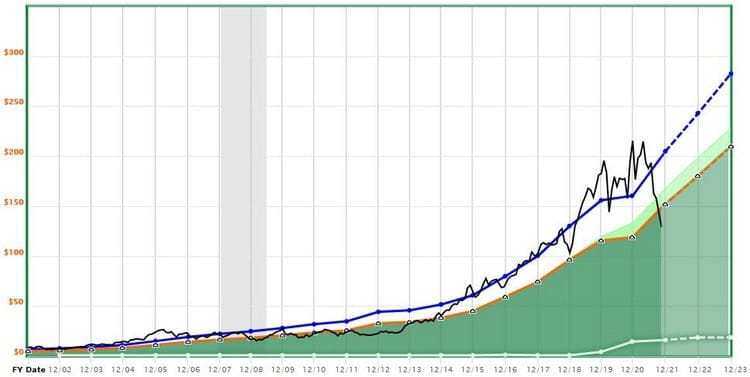

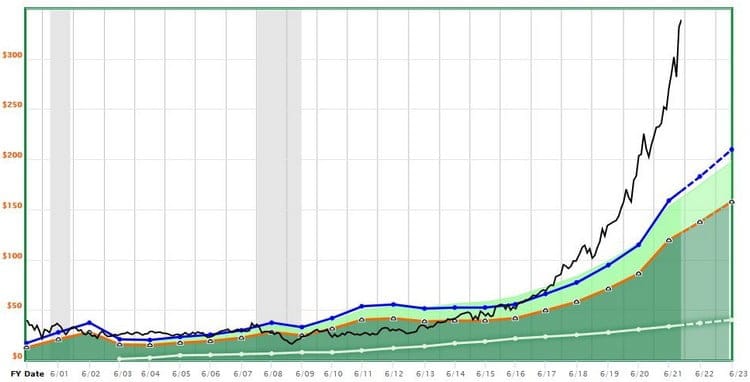

Amazon

Amazon, avec un P/E mixte de 86 est totalement hors de prix, même si elle cote sous sa moyenne historique, qui est de 128.

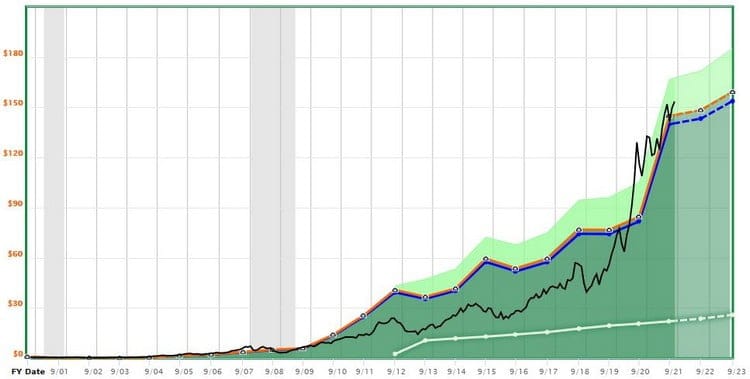

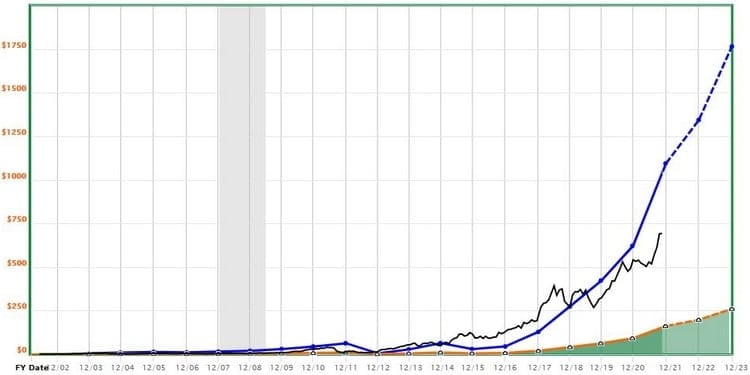

AMD

Advanced Micro Devices, a profité de l'engouement de la digitalisation pour atteindre des sommets, puisque le titre cote largement au-dessus de son ratio prix/bénéfice moyen, qui est de 44.

A ce prix, les investisseurs misent sur une croissance démentielle, et l'actuel cash flow, même s'il a drastiquement augmenté cette année, n'est pas suffisant pour l'assurer.

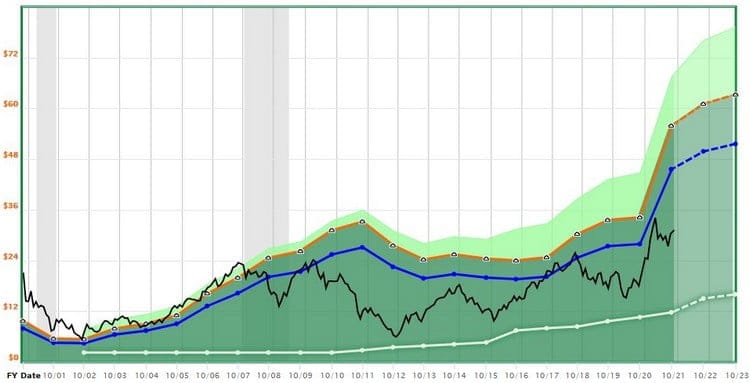

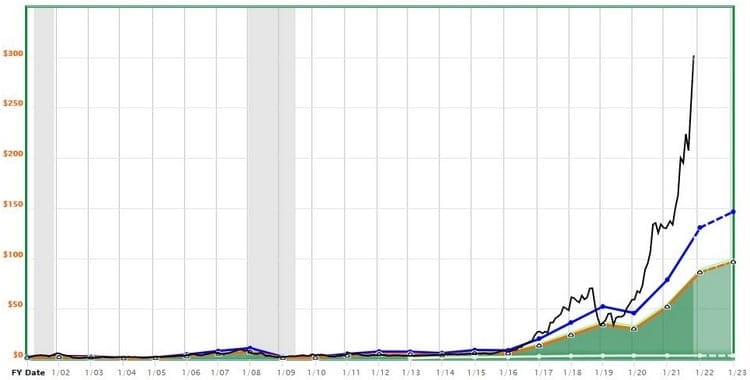

Apple

Apple, avec un P/E mixte de 27, est loin d'être la plus chère des actions technologiques américaines.

Cela signifie que les attentes vis à vis de ce titre sont moins élevées de la part des investisseurs que sur les autres technos US.

En témoigne le taux de croissance qui, même s'il reste élevé (26%), s'est légèrement tassé ces derniers mois. Je relevais d'ailleurs les problèmes dont pourrait souffrir Apple à l'avenir dans cet article.

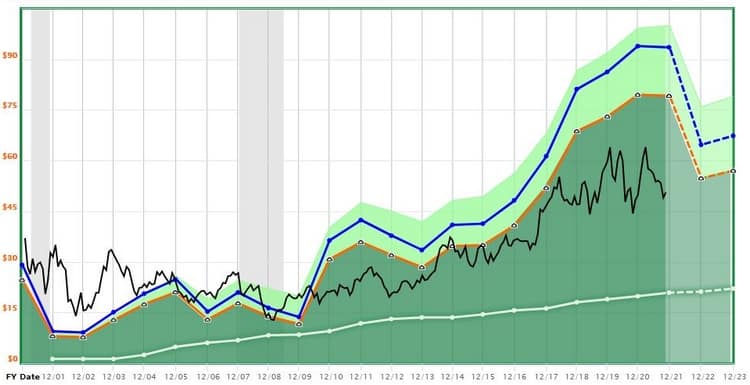

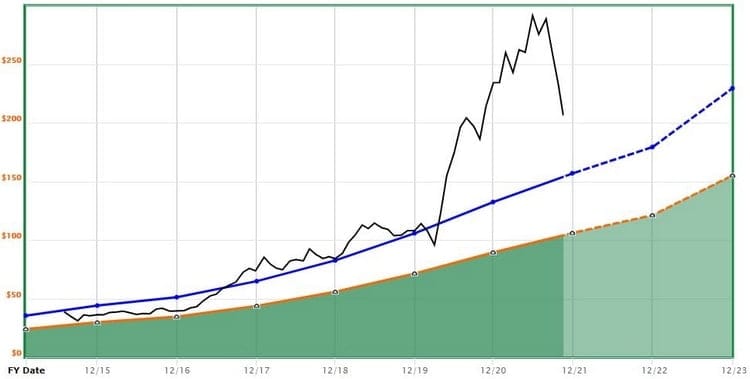

Global Payments

Global Payments, comme son nom l'indique, propose des solutions de paiements électroniques et en ligne à ses clients.

Je l'ai incluse dans cette analyse des technos US car, avec un P/E hybride de 16 et un taux de croissance de 18%, elle est l'une des rares technos US "bon marché" (entendre "pas trop chère").

Attention toutefois car ce prix a un coût : la boîte a récemment racheté deux concurrents pour plusieurs milliards de dollars et doublé son nombre d'actions en circulation pour payer ces acquisitions, ce qui a engendré une grosse dilution de l'EPS pour les actionnaires.

Ceci explique la chute du cours malgré les très bons paramètres financiers...

HP Inc. ($HPQ)

HP Inc., du ticker HPQ, est le spin off d'HP. La société s'est séparée en deux entités distinctes : HP Enterprise et HP Inc., qui ne fabrique plus que des imprimantes 3D.

C'est de cette dernière dont est tiré le graphique ci-dessous. Avec Alibaba, Global Payment et Intel, c'est l'une des technos US bon marché.

Son P/E mixte n'est effectivement que de 8, pour un taux de croissance de 8,5%.

Lire aussi : Le Ratio De Peter Lynch, Ou PEG, Pour Valoriser Une Action De Croissance

Intel

Intel est difficile à évaluer. Son P/E hybrique n'est que de 9,5 parce que le taux de croissance a chuté à 3,7% actuellement.

La société pourrait se sortir la tête haute de cette période difficile selon ses innovations technologiques et si elle parvient à redevenir compétitive envers ses concurrents directs que sont AMD et Taiwan Semiconductor Manufacturing Company (TSMC).

Microsoft

Le cours de l'action Microsoft a été "victime" du succès de ses solutions de Cloud Computing, le propulsant à des sommets assez vertigineux.

Pour un taux de croissance d'à peine 11,5%, le P/E mixte de 40 est ici beaucoup trop élevé, et on pourra craindre un retour vers la moyenne. Mieux vaut donc éviter d'investir dans Microsoft pour le moment.

Netflix

Parmi les technos US, Netflix est aussi très chère, avec un P/E mixte de 68. Elle subit en outre de plein fouet la concurrence d'autres plateformes, comme Disney+. À ce niveau de prix, l'action est à fuir.

Nvidia

Nvidia a vu son cours littéralement propulsé vers le haut par l'engouement pour les cryptomonnaies. La demande est tellement énorme que l'offre peine à suivre, et ses cartes graphiques de référence sont très régulièrement en rupture de stock.

Tout cela nous a donc mené à un P/E mixte beaucoup trop élevé - de 80 - pour un taux de croissance de 21%. À ce prix, le rendement potentiel sur la prochaine décennie apparaît comme plutôt faible, et on évitera donc d'acheter le titre à ce prix.

PayPal

Même si PayPal a récemment subi une correction, l'action reste chère avec un P/E hybride de 45. Le taux de croissance est de 23% mais, pour ce prix, il existe de meilleures affaires dans les technos US et sur le marché boursier en général.

Tencent

Avec Alibaba, Tencent est le deuxième ADR de cette liste. Elle n'est donc pas à ranger à proprement parler parmi les technos US mais elle cote aussi aux États-Unis.

La récente forte correction sur les titres chinois a fait que le prix de cet actif est revenu à un niveau acceptable.

Avec un P/E hybride de 25 pour un taux de croissance très élevé de 35%, on peut considérer que le titre n'est pas excessivement cher.

Du moins, pour les investisseurs qui acceptent le risque géopolitique chinois et les frasques de son Parti Communiste...

Avertissement : Les informations contenues dans cette analyse des technos US ne sont pas des conseils d'achat. Par conséquent, l’auteur ne pourra être tenu responsable en cas de pertes sur le(s) produit(s) concerné(s). Tout investissement comporte des risques de pertes. Pour plus d’infos, voyez nos mentions légales.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.