Value investing 2.0 au 21ème siècle : la meilleure stratégie pour investir à long terme en bourse

Le value investing 2.0 est-il encore la meilleure stratégie pour investir à long terme en bourse au 21ème siècle?

Nous sommes en janvier 2020... après avoir transféré toutes vos liquidités sur votre compte titre, vous placer 100% de ce capital en action. Le 20 mars 2020 à 13h, le marché est au plus bas d’une des plus belles années boursières du 21e siècle et vous vous retrouvez sans sous à investir.

En tant que Partenaire d'Amazon, je suis rémunéré(e) pour les achats éligibles. Cela ne change rien pour vous mais permet de soutenir la gratuité de ce blog.

Plus jamais ça !

Si investir nécessite certes de savoir acheter de bonnes actions d’un point de vue financier, d’un point de vue qualitatif, et de savoir éviter les value trap investir nécessite également de savoir manager son portefeuille afin de pouvoir faire face aux 4 types de tendances économiques.

Ces 5 points représenteront donc le plan de cet article présenté dans cet ordre

- faire face aux 4 types de tendances économiques

- savoir manager son portefeuille

- acheter de bonnes actions d’un point de vue financier

- acheter de bonnes actions d’un point de vue qualitatif

- Éviter les value traps

Nous allons très précisément étudier ces 5 points avec le timing que voici en se fondant sur l’œuvre the Modern Value Investing du docteur Sven Carlin.

Pour profiter de cet article également disponible en format vidéo, cliquez sur le lien ci dessous :

Je suis ingénieur et aujourd’hui conseiller en gestion de patrimoine indépendant accrédité par l’autorité des marchés financiers, cependant cet article et vidéo associée ne représente en rien un conseil personnalisé en matière d’investissement. Il a au contraire pour but de vous fournir les armes nécessaires pour produire vos analyses par vous-même.

Ceci étant dit commençons par un sujet qui divise à l’heure actuelle :

Comment manager son portefeuille

Il existe des dizaines de modèles de constructions de portefeuille allant de O'Shaughnessy à Nassim Nicolas Taleb, mais notre but aujourd’hui va être d’extraire trois concepts essentiels et applicables à nos portefeuilles que nous révèle le livre de notre auteur du jour.

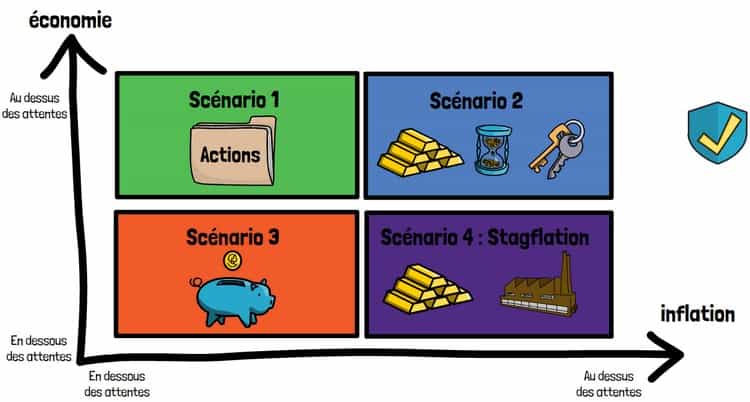

Les trois concepts que je vais vous dévoiler se fondent sur les quatre scénarios macroéconomiques possibles

Ces quatre scénarios se définissent selon la tendance qu’on le marché et l’inflation à sur ou sous performer leur moyenne historique

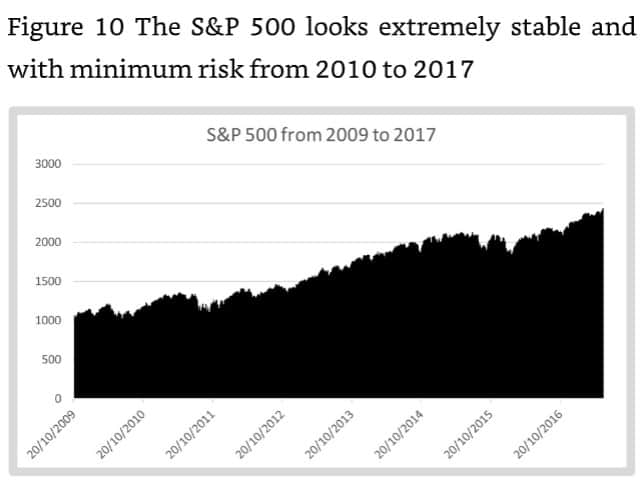

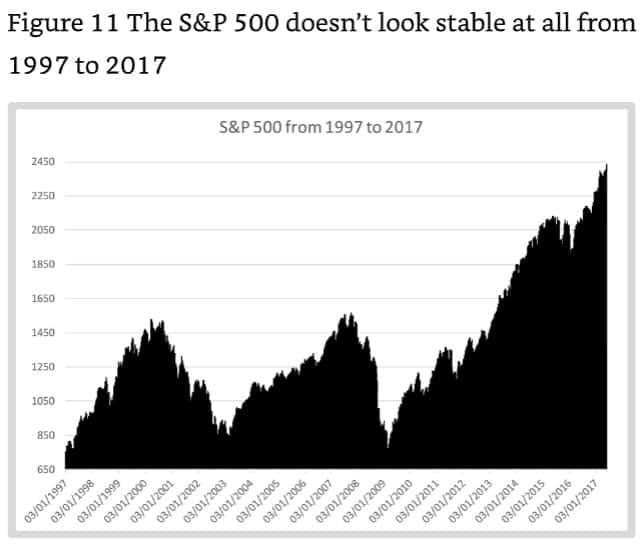

Car si la performance du marché peut nous sembler stable au cours des 10 dernières années, une vue très légèrement plus large nous rappelle que des tempêtes peuvent s’abattre sur nos portefeuilles…

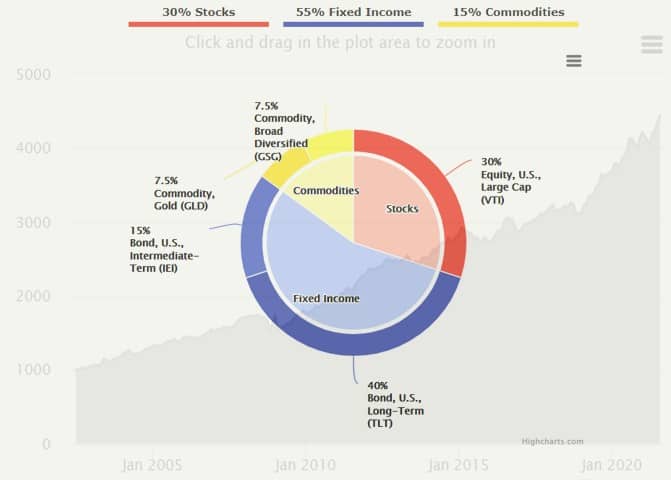

Face à cela, nous pouvons soit recopier le portefeuille anti-tempête de Ray Dalio et nous contenter d’un 8% par an en recopiant l’allocation que voici avec des ETFs.

Soit, nous pouvons nous intéresser à ce qui performe le mieux dans chacun de ces contextes.

Dans le premier scénario, soit celui d’une forte croissance économique sans inflation les actions seront toujours le meilleur placement.

Dans un second scénario de croissance économique, mais également d’inflation grandissante, les actions de société minière et les actions à dividendes sont à privilégier.

Et dans une moindre mesure les fonds d’investissement immobilier type REIT sont des options intéressantes.

Dans le troisième scénario, dans lequel une faible inflation s’allie à une faible croissance, le cash reste roi.

Et ensuite, dans un scénario de stagflation, l’or et les sociétés l’extrayant restent historiquement le meilleur rempart.

Les 3 leçons à en tirer à appliquer à nos portefeuilles sont les suivantes :

Premièrement, posséder entre 10 et 25% de cash pour pouvoir réagir en cas de tempête est important.

Deuxièmement, pour citer l’auteur :

En allouant 5 % de votre portefeuille à des investissements dans l'or, vous vous protégez contre de futurs bouleversements financiers potentiels dus à des politiques d'assouplissement monétaire sans précédent, à des taux d'intérêt bas et à une croissance économique lente.

J’accorde personnellement un intérêt particulier au fait d’investir dans l’or au travers de sociétés minières. Elles possèdent de l’or en stocks et produisent de la richesse en l’extrayant.

Troisièmement, le reste du temps, investissons en bourse à long terme !

Je ne parle volontairement pas des obligations, car c’est une classe d’actif qui, bien que peu volatil, ne nous permet historiquement aucunement d’atteindre des rentabilités à 2 chiffres

Cependant, ces quelques conseils préliminaires ne nous informent pas non plus sur la stratégie à suivre pour sélectionner ses actions et atteindre des performances à deux chiffres.

Une stratégie importante à définir, car au sein même de la tendance du value investing, selon vos critères, vos performances peuvent varier du simple au double !

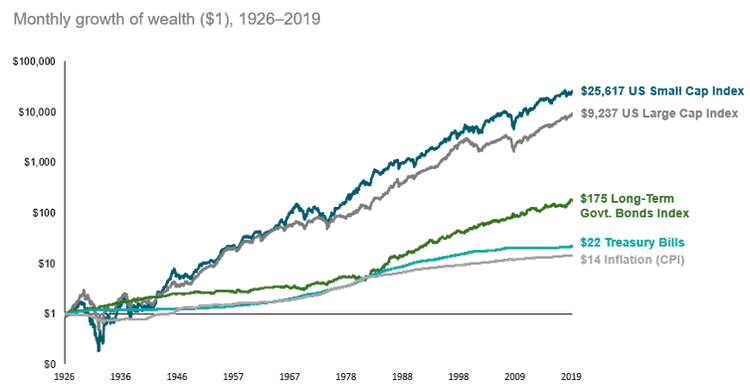

Comme nous pouvons le voir sur le graphique ci-dessus, le simple fait de se focaliser sur des entreprises de petite ou de grande taille peu drastiquement impacter votre performance.

N’en déplaise à ceux qui ne jurent que par les blue ship !

Pourquoi les petites capitalisations de valeur surperforment-elles le marché, vous demandez-vous peut-être…

La première raison est qu’une grande partie des capitaux sur le marché proviennent des investisseurs institutionnels. Aux commandes de ces mastodontes de la finance, il y a des hommes et des femmes à qui on n’en voudra pas de perdre de l’argent sur Apple, mais qui seront rapidement licenciés s’ils recommandent une petite capitalisation exotique et que l’histoire ne leur donne pas raison.

Ceci étant, nos interrogations qui concernent le timing d’achat et surtout quelles actions acheter restent en suspend !

Selon Sven Carlin, cette recherche d’actions de qualité se fonde sur 5 piliers

- L’étude du cycle économique ;

- La stabilité du dividende ;

- L’utilisation d’outils dignes du 21e siècle augmenter la vitesse de recherche ;

- L’analyse du management et des personnes internes à l’entreprise ;

- L’analyse financière quantitative.

Premier pilier : le prix d’achat

Le premier pilier que nous allons analyser est celui de l’analyse financière quantitative.

Au moins ce sera fait, libre à vous de passer ce point et pour les plus motivés.

Pour ce faire, notre auteur du jour nous livre un bon nombre de critères que je vais vous synthétiser en quelques lignes :

1 – Savoir apprécier les avis des analystes. À condition de se contenter des plus pessimistes, les avis des analystes à propos de la sur ou sous-évaluation d’une action peuvent nous être très utiles

2 - Après s’être assuré de la valeur des actifs pour ne pas tomber dans un cas similaire à celui de 2008 ou l’immobilier été surcoté, l’observation de la valeur comptable peut être un indicateur d’achat intéressant à observer

3 - La valeur liquidative et le cash par action sont également forts d’apprentissage. En effet si vous achetez une pizzeria 100’000€ et que vous découvrez ensuite 50’000€ dans son tiroir-caisse que vous seriez libre de vous reverser en dividende ou de réinvestir, vous feriez une bien belle affaire. Il en va de même en bourse d’où l’importance que nous nous devons d’accorder au cash par action !

4 - L’auteur nous rappelle également l’importance de se fier aux ratios d’évaluation. Benjamin Graham, mentor de Warren Buffett, ne jurait que par le PER (Price to Earnings, ou prix/bénéfices) et le PtB (Price to Book, ou prix/valeur comptable).

Jim O'Shaughnessy, de son côté ne jure que par un PS inférieur à 1.5

Bref, libre à vous de vous construire votre cadre de sélection avec le temps, aux files de vos expériences et lectures, tout comme nous nous sommes construit le nôtre avec Nathanaël !

5 – L’Owner earning ou la botte secrète de Buffett. Dans son rapport annuel de 1986, Warren Buffett fit le choix d’introduire l’owner earning comme une variable représentant d’une manière plus juste que le résultat net ce qu’il nous restait dans la poche en tant qu’actionnaire. Cette donnée prenait notamment en compte les amortissements et les dépenses d’investissements de capital.

De nos jours, les normes comptables GAAP ayant évoluées, ce qui se rapproche le plus de l’owner earning est le free cash flow, soit la dernière ligne du compte des flux de trésorerie. C’est une donnée essentielle à observer pour s’assurer de la profitabilité de l’entreprise du point de vue des actionnaires que nous sommes.

Deuxième pilier : la rentabilité

6 - Dans cette idée de profitabilité, si une entreprise dépense l’intégralité de se revenu dans ses coups de production, de développement ou de marketing, elle encoure un risque. C’est pourquoi il est essentiel d’analyser les marges afin de s’assurer qu’elle perdure à long terme.

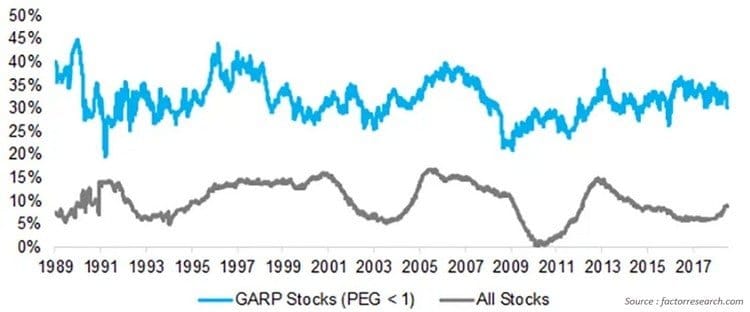

7 – L’avant-dernier point de cette courte liste de critère concerne un des ratios de valorisation les plus performants depuis 32 ans, je parle bien évidemment du PEG (voir notre article sur le PEG).

L’idée est de mettre en relation le PER, soit le ratio Prix/ Bénéfices avec la croissance de l’entreprise.

En effet une entreprise avec un PER de 20 et une croissance de 20% par an sera plus intéressante qu’une entreprise proposant un PER de 10 et une croissance de 3% par an.

C’est l’idée et idéalement nous souhaitons un PEG inférieur à 1.

8 - Finissons par le 8ème point qui est un ratio : le ROIC pour return on invested capital. Au même titre que vous et moi, une entreprise investit. Si ses inversement sont rentables, sa valeur intrinsèque sera croissante que qui conduira sont cours à croitre dans un seul sens : le haut.

C’est pourquoi nous devons observer la rentabilité des placements des entreprises dans lesquelles nous investissons en calculant le ROIC, soit le retour sur investissement des capitaux investis.

Une façon, je vous l’avoue, simpliste de le calculer est de soustraire les dividendes au revenu net et de diviser le tout par les capitaux propres.

ROIC ≅ (Revenu net - dividendes) / (Capitaux propres)

C’est tout pour cette liste de critères associée au prix d’achat. Motivé comme nous le sommes, passons aux quatre piliers restant pour nous assurer de la justesse de notre timing d’achat et qui je vous rassure son plus court !

Le cycle économique

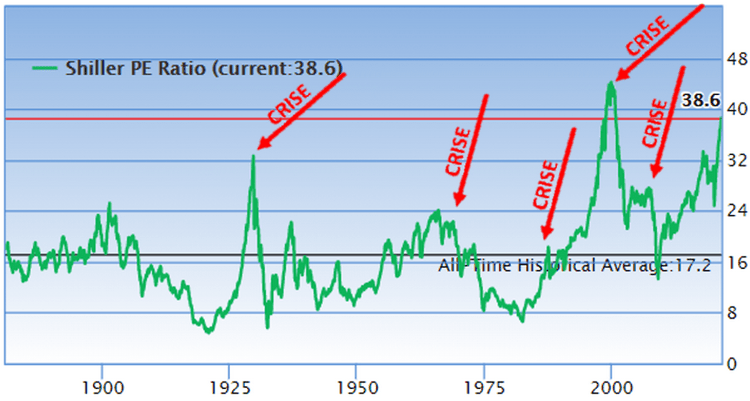

Vient donc dans un second temps l’évaluation du cycle économique. Nous pourrions décliner ce point en bien des chapitres, mais si vous ne deviez retenir qu’un critère, ce serait le Shiller P/E.

Mis en place par le Prix Nobel Robert Shiller, le Shiller P/E représente le PER du marché. Il peut être calculé pour un marché en particulier ou encore un secteur.

En observant le Shiller P/E des USA à l’heure actuelle on ne peut d’ailleurs que constater la surévaluation de ce marché qui atteint ses plus hauts seuils depuis 150 ans.

Cependant ce n’est pas le cas partout dans le monde. J’analyse une action par mois pour ma communauté et celle de ce mois-ci portait sur entreprise en Pologne ou le PER de marché est de 12, soit plus de 3 fois moins que celui les USA.

En vous penchant sur cet indicateur, vous serez donc en mesure de déterminer les lieux en Europe ou dans le monde dans lequel on fait les meilleures affaires en 2021.

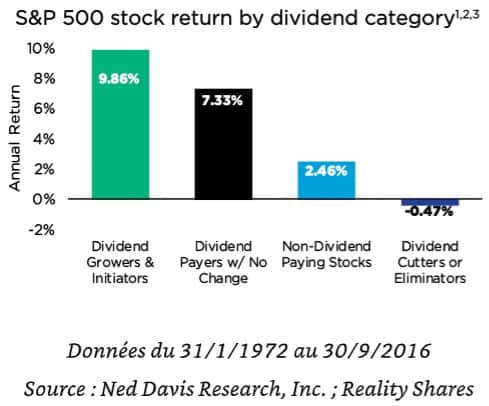

Troisième pilier : la stabilité du dividende.

Peter Lynch soit connu pour acheter justement les entreprises après que leur dividende ait été coupé, car cela induit une chute importante du cours, mais c'est un exemple extrême. La stabilité du dividende reste par contre un des critères de Sven Carlin.

C’est un signal d’achat intéressant, car c’est avant tout une assurance de gains. Une assurance de gain à laquelle s’ajoute une performance historiquement meilleure entre les entreprises qui versent des dividendes et celles qui n’en versent pas du tout comme nous le rappelle notre auteur du jour.

Une étude menée par Ned Davis Reseach de 1972 à 2016 a d’ailleurs prouvé l’importance de favoriser les entreprises qui payent des dividendes plutôt que celle n’en paye pas voir pire : les coupent.

Quatrième pilier : les bons outils

Quatrième pilier que ceux qui suivent mes Lives et contenus privés le reconnaitront : il est essentiel d’utiliser des outils dignes du 21e siècle.

Mais qu’entends-tu par-là Rémi ?

Lorsque je parle d’outils dignes du 21e siècle, je parle de screeners, de programmes informatiques et d'autres outils d’analyses qui permettent d’augmenter drastiquement la vitesse de recherche de nos actions pour ne se concentrer que sur les bons chevaux.

Et un cinquième pilier : les initiés

Enfin le cinquième point concerne l’observation du mouvement des initiés, soit toutes les personnes ayant accès à des informations privilégiées concernant l’entreprise qui nous intéresse.

Le fait de s’intéresser aux initiés est une façon simpliste, mais efficace d’analyser la qualité du management de l’entreprise.

Certes, il est vrai que les initiés sont susceptibles de vendre leurs actions pour de multiples raisons comme un départ en retraite, l’achat d’une maison ou autre. En revanche, il n’y a qu’une seule raison pour laquelle toutes les personnes internes à l’entreprise achètent des titres : elles pensent que le prix va grimper !

- Analysez donc la proportion d’action possédée par les initiés.

Et pour les plus fins analystes parmi vous, penchez-vous également sur :

- L'implication des travailleurs dans les choix stratégiques.

- La qualité de leur stratégie en matière d’allocation de capital pour faire croitre la valeur intrinsèque de l’entreprise.

Là-dessus vous allez surement me dire :

« Bien que complexe ça me semble clair, merci Rémi, mais s’il suffit d’appliquer ces concepts de value investing pour avoir une rentabilité à deux chiffres, pourquoi tout le monde ne les applique pas ? »

Une question légitime lorsque l’on se rappelle que le prix Nobel Eugène Fama lui-même décrit le value investing comme la stratégie la plus rentable de tous les temps.

Voici donc 3 Raisons qui peuvent aiguiller notre réflexion à ce sujet :

- C’est une approche longue où il faut être patient.

- Certaines décisions judicieuses ne se vérifient qu’après 3 ans comme nous l’a prouvé la bulle des années 2000.

- Une approche growth (croissance) est plus sexy, car plus conforme aux tendances du moment, comme l’écologie.

Enfin, et c’est une erreur que je constate bien trop souvent chez des débutants, une approche value ne peut pas se réduire à cinq malheureux ratios d’investissement.

J’espère que les points précédents vous aideront à étoffer votre analyse financière qui ne se suffit pas non plus à elle seule !

L’analyse financière doit inévitablement s’accompagner d’une étude approfondie de l’avantage concurrentiel de notre entreprise pour s’assurer nos rentabilités.

J’ai avec le temps développé un audit en 60 points pour évaluer d’une manière approfondie un avantage concurrentiel.

L'analyse en 6 points

Mais notre auteur du jour se contente d’une analyse en 6 points qui suffisent amplement pour une première approche. Les voici :

Pour déterminer un avantage concurrentiel, vous devez :

- Analyser l’effet de réseau associé au produit, plus il y a de gens présents au « Macumba Palace », plus « Macumba Palace » deviens the place to be.

- La solidité de la marque : bien que ces boissons ne soient pas fondamentalement différentes, je préfère un Red Bull à un Energy drink du carrefour.

- La réputation : qui remettrait en cause la qualité des produits de LVMH ?!

- La scalabilité : Spotify peut vendre ses services à 400 millions ou 60 millions de personnes sans pour autant changer grand-chose à ses infrastructures alors qu’un restaurant proposant 50 couverts ne pourra pas multiplier par deux ses entrées sans changement structurel profond.

- La protection gouvernementale est également un critère en plus d’être la seule raison pour laquelle nos banques traditionnelles survivent depuis 2008, mais c’est un autre débat.

- Les coûts de transition : une fois que vos serveurs sont sur Amazon Web Services, il est difficile de passer sur autre chose.

Le piège de valeur

Enfin, pour les plus courageux lecteurs parmi vous, je vais vous parler de la chose la plus redoutée des investisseurs de valeurs…

Vous le savez, nous sommes de ceux qui achètent les entreprises qui nous intéressent lorsqu’elles sont sujettes à de fortes baisses.

Malheureusement ces baisses ont forcément une raison d’exister et ces raisons peuvent parfois être fatales pour notre patrimoine.

C’est ce qu’on appelle dans le jargon des value trap ou pièges de valeur.

Mais comment s’assure-t-on que la baisse que subit une de nos actions n’est pas un piège de valeur (ou value trap) ?

Nous allons voir les 10 points à observer pour éviter justement, à tout prix, de tomber dans ces value trap :

- La faiblesse est-elle éphémère ou structurelle ?

- Attention à nos biais psychologiques qui peuvent vous induire en erreur et j’ai justement réalisé une vidéo à ce sujet (qui fera peut-être l’objet d’un article prochainement).

- Percevoir la différence entre les tendances à la survente à court terme et les tendances à long terme.

- Devenir un spécialiste de l’industrie dans laquelle évolue votre cible pour comprendre la raison de sa chute – ce qui nous revoie à la notion de cercle de compétence de Warren Buffett.

- Évaluer votre risque de perte de capital via l’évaluation de la valeur comptable notamment.

- Assumer que la tendance négative peu perdurer.

- Diversifier !

- Après avoir pris position, tenez-vous à votre ligne directrice sans y déroger, ne pas changer de stratégie en cours de route !

- Apprendre à dire non à une opportunité, aussi alléchante soit-elle.

- Rechercher une très large marge de sécurité reste une règle d’or.

Si vous êtes de ceux qui investissent dans la valeur, vous ferez face plusieurs fois au cours de votre carrière d’investisseur à des value traps.

Il est donc essentiel de suivre ce processus pour s’assurer de les détecter.

Conclusion

Fort d’apprentissage, je vous recommande chaleureusement l’œuvre de Sven Carlin ! De plus, il interviendra peut-être prochainement sur ma chaîne YouTube Parlons Long Terme donc n’hésitez pas à y faire un tour pour ne pas passer à côté.

Si vous ne voulez rater aucun nouvel article, abonnez-vous à ma newsletter ci-dessous, likez ma page Facebook et suivez-moi sur Threads.